國產(chǎn)半導體硅片三季報透視:大尺寸攻堅與細分突圍并存

關鍵詞: 半導體硅片 大尺寸硅片 成熟制程 特色產(chǎn)品 研發(fā)投入

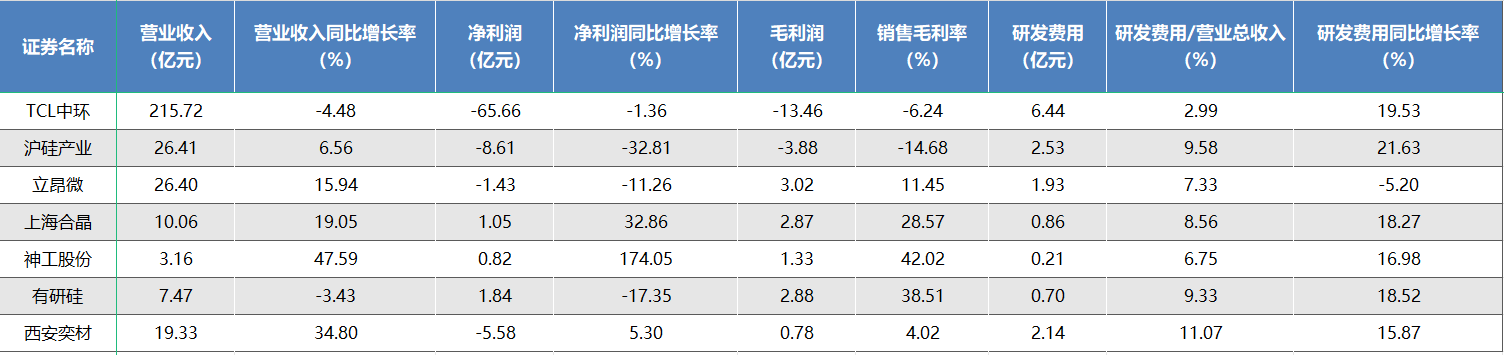

近來,國內(nèi)半導體硅片領域7家上市公司密集披露2025年第三季度財報。在全球半導體產(chǎn)業(yè)結(jié)構(gòu)性調(diào)整與國產(chǎn)替代加速推進的雙重背景下,TCL 中環(huán)、滬硅產(chǎn)業(yè)等企業(yè)的業(yè)績數(shù)據(jù)勾勒出行業(yè)發(fā)展的清晰輪廓:大尺寸硅片產(chǎn)能持續(xù)放量但盈利承壓,成熟制程與特色產(chǎn)品成為利潤錨點,研發(fā)投入與產(chǎn)能布局共同構(gòu)筑長期競爭力。

大尺寸賽道:產(chǎn)能沖刺與盈利挑戰(zhàn)的博弈

12 英寸硅片作為高端芯片制造的核心材料,成為頭部企業(yè)競逐的主戰(zhàn)場,但其“重投入、長周期”的特性導致業(yè)績呈現(xiàn)顯著分化。

其中,滬硅產(chǎn)業(yè)以75萬片/月的12 英寸硅片產(chǎn)能穩(wěn)居國內(nèi)第一梯隊,前三季度公司營業(yè)收入達 26.41億元,營收同比增長6.56%。西安奕材作為國內(nèi) 12 英寸硅片出貨量龍頭,三季度延續(xù)高增長態(tài)勢,前三季度營收達19.33億,同比增幅 34.80%。TCL中環(huán)三季度營收215億元,營收環(huán)比增長率為-4.48%。但半導體材料業(yè)務逆勢增長,三季度實現(xiàn)營業(yè)收入42.4億元,同比增長28.7%。增長動力主要來自 12 英寸產(chǎn)品出貨提升與結(jié)構(gòu)高端化。

但受行業(yè)價格競爭影響,12英寸硅片單價水平仍然承壓,導致企業(yè)持續(xù)面臨盈利挑戰(zhàn)。滬硅產(chǎn)業(yè)前三季度凈利潤為-8.61 億元,凈利潤同比增長率-32.81%。TCL中環(huán)前三季度凈利潤為-65.66億元,凈利潤同比增長率有所好轉(zhuǎn),縮小到-1.36%。西安奕材前三季度凈利潤-5.58億元,凈利潤同比增長率轉(zhuǎn)正,達到5.30%。

立昂微實現(xiàn)顯著業(yè)績改善,前三季度營業(yè)收入26.40億元,同比增長率15.94%;凈利潤出現(xiàn)1.43億元的虧損,但第三季度單季實現(xiàn)1906.47萬元的盈利,同比增長率達52.34%,較二季度成功扭虧為盈。公司營業(yè)收入增長的驅(qū)動力來自6英寸硅片19.66%的營收增長和12英寸硅片69.70% 的銷量激增,其中12英寸產(chǎn)品前三季度銷量達 127.79 萬片,折合 6 英寸規(guī)格后占硅片總銷量的26%。

成熟制程:細分市場的盈利突圍

8 英寸及以下成熟制程硅片憑借穩(wěn)定的市場需求,成為多家企業(yè)的利潤支柱,尤其在汽車電子、工業(yè)控制等領域展現(xiàn)出強勁韌性。

上海合晶前三季度業(yè)績表現(xiàn)亮眼,實現(xiàn)營收10.06億元,同比增長19.05%;同時公司實現(xiàn)了1.05億元的盈利,同比增長率達到32.86%。業(yè)績增長一方面緣于12 英寸55nm CIS 外延片量產(chǎn)帶動高端需求增長,另一方面8英寸產(chǎn)品差異化策略見效,在功率器件領域的外延片國產(chǎn)替代持續(xù)推進,產(chǎn)能利用率維持高位。

有研硅則深耕 8 英寸重摻硅片細分市場,通過技術降本實現(xiàn)毛利率提升,德州基地 550 萬片/年的 6-8 英寸產(chǎn)能稼動率保持在 95% 以上。盡管前三季度營收 7.47 億元同比微降 3.43%,但實現(xiàn)了1.84億元的盈利,為硅片領域同家上市公司中最高盈利。

特色領域:技術壁壘構(gòu)筑利潤高地

在通用硅片市場競爭激烈的背景下,聚焦特色應用的企業(yè)憑借技術壁壘實現(xiàn)穩(wěn)健盈利,展現(xiàn)出更強的抗周期能力。

神工股份前三季度營收3.16億元,同比增長47.59%,前三季度凈利潤 0.82億元,同比增幅高達174.05%,毛利率維持在42.02%的高位。公司成功實現(xiàn)從“材料供應商”向“材料+零部件”企業(yè)的轉(zhuǎn)型,硅零部件業(yè)務占比已超越大直徑硅材料,通過“自產(chǎn)材料+加工制造”的模式優(yōu)化成本結(jié)構(gòu)。面對日本廠商產(chǎn)能向12英寸轉(zhuǎn)移的機遇,適時增加8英寸輕摻拋光硅片產(chǎn)量,有望在國產(chǎn)替代中搶占市場空白。

滬硅產(chǎn)業(yè)也在積極推進特色領域的硅片技術,力求通過產(chǎn)品結(jié)構(gòu)優(yōu)化實現(xiàn)高端化突破,12英寸SOI硅片已向多客戶批量送樣。

行業(yè)共性:研發(fā)與產(chǎn)能的長期主義

從行業(yè)整體來看,盡管短期面臨價格壓力,但7家企業(yè)均保持高強度研發(fā)投入與前瞻性產(chǎn)能布局,為國產(chǎn)替代蓄力。TCL中環(huán)前三季度研發(fā)費用在7家企業(yè)中金額最高,達6.44億元,同比增長率居次,為19.53%。滬硅產(chǎn)業(yè)前三季度研發(fā)費用2.53億元,但同比增長最高,達21.63%。西安奕材前三季度研發(fā)費用2.14億元,在7家企業(yè)中為第三位,但研發(fā)費用/營業(yè)總收入占比最高,為11.07%。

第二陣營中立昂微研發(fā)費用最高,前三季度合計為1.93億元,同比增長-5.20%,也是7家公司中唯一的負增長;上海合晶前三季度研發(fā)費用0.86億元,同比增長率18.27%;有研硅前三季度研發(fā)費用0.70億元,同比增長率18.52%;神工股份前三季度研發(fā)費用0.21億元,同比增長率16.98%%;

從三季報數(shù)據(jù)看,國產(chǎn)半導體硅片產(chǎn)業(yè)正處于“規(guī)模擴張與質(zhì)量提升”的關鍵轉(zhuǎn)型期。大尺寸硅片通過產(chǎn)能爬坡夯實國產(chǎn)化基礎,成熟制程與特色產(chǎn)品提供盈利支撐,研發(fā)投入保障技術迭代。盡管短期面臨價格競爭與成本壓力,但隨著下游晶圓廠產(chǎn)能釋放與國產(chǎn)替代深化,具備全產(chǎn)業(yè)鏈能力、高端產(chǎn)品突破與成本控制優(yōu)勢的企業(yè),將在全球競爭中占據(jù)更重要的位置。