2025年11月農資市場供需及價格走勢分析:氯化鉀價格持穩,其他肥料價格小幅上漲

關鍵詞: 化肥價格 國內市場 進出口量 國際化肥 價格預測 冬儲需求

中商情報網訊:2025年11月,氯化鉀價格持穩,其他肥料價格小幅上漲。冬儲持續推進,需求增加,原料價格上行,成本支撐作用較強,預計短期內國內化肥價格整體穩中略漲。

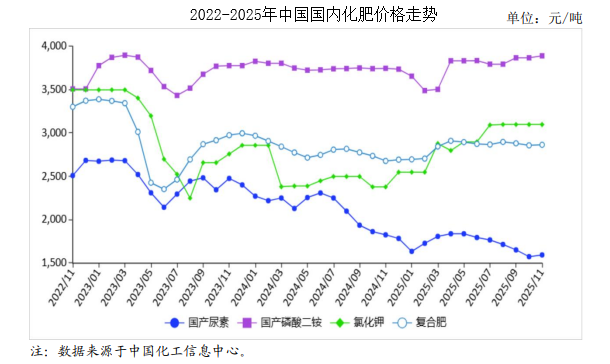

(一)國內市場氯化鉀價格穩定,尿素、磷酸二銨、復合肥價格小幅上漲。

11月份,國家化肥商業儲備啟動,經銷商采購積極性提升,化肥價格整體穩中略漲。尿素冬儲推進,無煙煤等原料價格上漲,成本支撐作用下尿素價格小幅上漲。磷酸二銨企業開工率下降,原料磷礦石價格高位運行,硫磺價格上漲,推動磷酸二銨價格上漲。氯化鉀港口貨量增加,農業需求一般,以經銷商備貨為主,氯化鉀價格持穩運行。復合肥市場需求尚可,疊加原料成本支撐,復合肥價格略有上漲。11月份,國產尿素平均出廠價每噸1595元,環比漲1.3%,同比跌12.7%;磷酸二銨平均出廠價每噸3893元,環比漲0.6%,同比漲3.8%;氯化鉀平均出廠價每噸3100元,環比持平,同比漲30.3%;國內復合肥平均出廠價每噸2866元,環比漲0.2%,同比漲6.9%。

(二)1—10月累計,化肥進口量同比減少,出口量同比繼續增加。

10月份,全國化肥進口量136萬噸,環比增11.5%,同比增23.6%,進口額5.1億美元,環比增8.5%,同比增49.7%,其中,氯化鉀、復合肥進口量分別為121.31萬噸、13.32萬噸,環比分別增9.9%、增36.3%,同比分別增25.8%、增15.1%。氯化鉀進口主要來自俄羅斯、白俄羅斯和老撾,進口量占比分別為46.2%、20.5%和17.6%;復合肥進口主要來自俄羅斯、挪威和比利時,進口量占比分別為48.3%、29.7%和15.5%。化肥出口量506萬噸,環比減6.8%,同比增70.9%,出口額16.63億美元,環比減10.3%,同比增1.0倍,其中,尿素、硫酸銨、磷酸二銨出口量分別為120.22萬噸、200.85萬噸、35.68萬噸,環比分別減12.3%、減10.8%、減7.4%,同比分別增342.6倍、增14.6%、減22.6%。

尿素主要出口至斯里蘭卡、越南和馬來西亞,出口量占比分別為22.3%、16.9%和12.0%;硫酸銨主要出口至巴西、緬甸和尼日利亞,出口量占比分別為42.4%、6.4%和4.8%;磷酸二銨主要出口至孟加拉國、巴基斯坦和新西蘭,出口量占比分別為33.6%、14.6%和12.2%。1—10月累計,全國化肥進口量1104萬噸,同比減3.8%,進口額37.2億美元,同比減1.7%,其中,氯化鉀、復合肥累計進口量分別為988.15萬噸、99.11萬噸,同比分別減3.1%、減5.9%,全國化肥出口量3842萬噸,同比增48.3%,出口額115.5億美元,同比增64.5%,其中,尿素、硫酸銨、磷酸二銨累計出口量分別為401.46萬噸、1715.55萬噸、287.07萬噸,同比分別增14.6倍、增26.9%、減23.5%。

(三)國際化肥價格整體小幅下跌。

11月份,波羅的海地區小顆粒散裝尿素離岸均價每噸359美元,環比跌2.4%,同比漲12.9%。美國海灣地區磷酸二銨離岸價格每噸645美元,環比跌7.2%,同比漲5.7%。以色列氯化鉀離岸價每噸340美元,環比跌2.0%,同比漲23.2%。獨聯體48%含量復合肥離岸價每噸396美元,環比跌0.3%,同比漲4.8%。

(四)預計短期國內化肥價格穩中略漲。

尿素部分氣頭企業進入檢修期,整體開工率小幅下降,冬季供暖導致煤炭供應偏緊,尿素原料價格小幅上漲,冬儲備肥推動需求增加,預計短期內尿素價格穩中略漲。磷酸二銨原料磷礦石、硫磺價格高位運行,成本支撐作用較強,宏觀調控力度加大,預計磷酸二銨價格保持平穩。氯化鉀港口庫存處于低位,2026年中國鉀肥進口大合同順利達成,預計氯化鉀價格將保持平穩。復合肥冬儲需求增加,企業開工率小幅提升,受原料價格影響,預計價格穩中偏強。