2026年中國商業(yè)航天行業(yè)市場前景及投資研究報告(簡版)

關鍵詞: 商業(yè)航天

中商情報網訊:近年來,商業(yè)航天作為我國戰(zhàn)略性新興產業(yè)與新質生產力的重要載體,在政策賦能、技術迭代與資本加持下加速崛起。從火箭回收突破到低軌星座組網,從商業(yè)發(fā)射擴容到跨界場景落地,行業(yè)發(fā)展成效顯著。

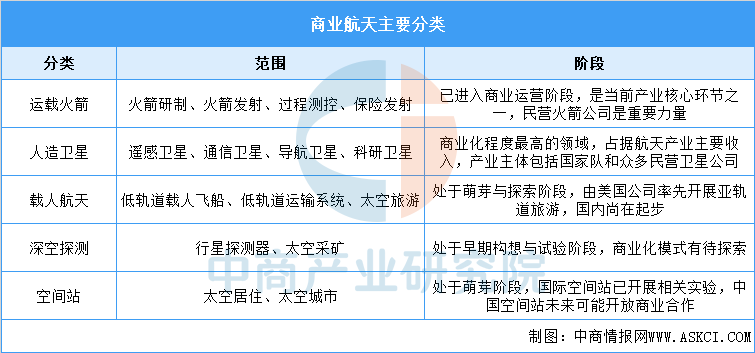

一、商業(yè)航天的定義

商業(yè)航天是以市場機制配置資源,以企業(yè)為主體,以盈利為目的,以航天產品開發(fā)、系統(tǒng)運營、應用服務為核心的航天活動。

商業(yè)航天按功能可分為運載火箭、人造衛(wèi)星、載人航天、深空探測及空間站等領域,當前產業(yè)主要圍繞運載火箭和人造衛(wèi)星兩大已成熟的領域展開。

資料來源:中商產業(yè)研究院整理

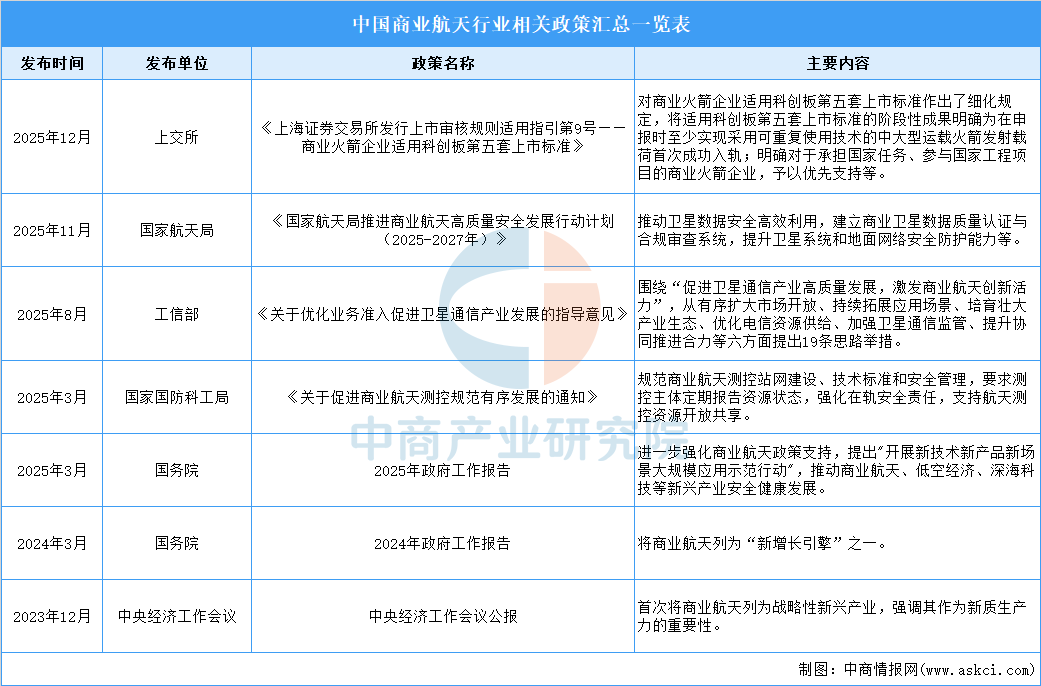

二、行業(yè)相關政策

近年來,中國商業(yè)航天政策體系日趨完善,推動行業(yè)進入高速規(guī)范發(fā)展期。2023年12月中央經濟工作會議首次將商業(yè)航天列為戰(zhàn)略性新興產業(yè),2024年政府工作報告首次將“商業(yè)航天”寫入并定義為國家“新增長引擎”之一。2025年各部門密集出臺專項政策形成全鏈條支持,圍繞商業(yè)航天產業(yè)發(fā)布了《關于促進商業(yè)航天測控規(guī)范有序發(fā)展的通知》《關于優(yōu)化業(yè)務準入促進衛(wèi)星通信產業(yè)發(fā)展的指導意見》《國家航天局推進商業(yè)航天高質量安全發(fā)展行動計劃(2025-2027年)》等一系列政策文件,構建了從頂層設計到落地實施的全方位支持體系,推動行業(yè)規(guī)范運營、技術創(chuàng)新與產業(yè)高質量發(fā)展。2025年12月底,上交所發(fā)布《上海證券交易所發(fā)行上市審核規(guī)則適用指引第9號——商業(yè)火箭企業(yè)適用科創(chuàng)板第五套上市標準》,對商業(yè)火箭企業(yè)適用科創(chuàng)板第五套上市標準作出了細化規(guī)定,我國商業(yè)航天企業(yè)上市進展有望進一步加快。

資料來源:中商產業(yè)研究院整理

三、商業(yè)航天行業(yè)發(fā)展現(xiàn)狀

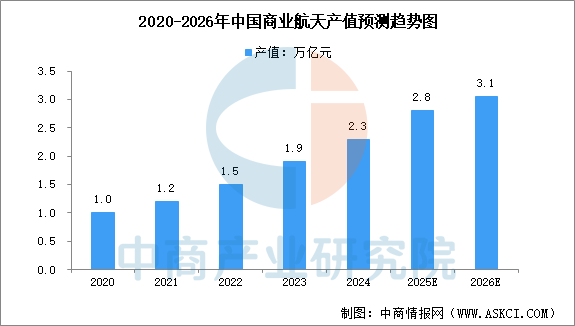

1.商業(yè)航天總產值

近年來,中國政府積極鼓勵商業(yè)航天行業(yè)發(fā)展。中商產業(yè)研究院發(fā)布的《2025-2030年中國商業(yè)航天行業(yè)深度分析及發(fā)展前景研究預測報告》顯示,中國商業(yè)航天行業(yè)產值由2020年1萬億元增至2024年的2.3萬億元左右,復合年增長率為22.9%。中商產業(yè)研究院分析師預測,2026年中國商業(yè)航天行業(yè)產值有望突破3萬億元。

數(shù)據來源:弗若斯特沙利文、中商產業(yè)研究院整理

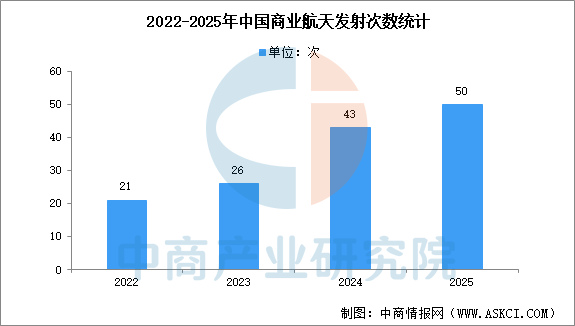

2.商業(yè)航天發(fā)射情況

商業(yè)航天是推動航天產業(yè)發(fā)展、建設航天強國的重要力量,是新質生產力的重要組成部分。2025年,我國商業(yè)航天保持快速發(fā)展。全年完成發(fā)射50次,占比我國全年宇航發(fā)射總數(shù)54%。其中,商業(yè)運載火箭發(fā)射25次;海南商業(yè)航天發(fā)射場投入使用并實施9次發(fā)射,建成以來累計完成10次發(fā)射;其他商業(yè)衛(wèi)星發(fā)射16次。全年入軌商業(yè)衛(wèi)星311顆,占比我國全年入軌衛(wèi)星總數(shù)84%。可重復使用運載火箭技術加速突破,朱雀三號重復使用運載火箭完成首飛,實現(xiàn)二子級成功入軌,開展一子級再入返回等核心技術驗證。

數(shù)據來源:中國航天、國家航天局、中商產業(yè)研究院整理

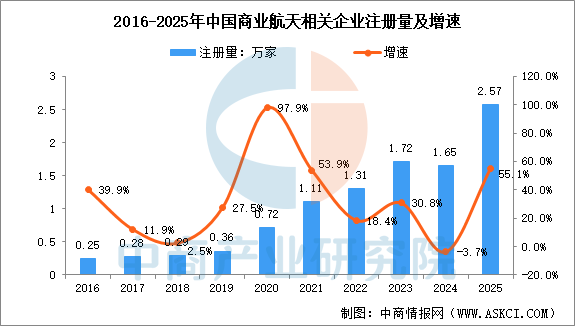

3.商業(yè)航天企業(yè)注冊量

根據企查查數(shù)據,我國商業(yè)航天相關企業(yè)注冊量呈增長趨勢,從2016年至2025年,年均復合增長率約30%。2025年,新注冊商業(yè)航天相關企業(yè)數(shù)為2.57家,同比增長55.1%,創(chuàng)歷史新高。

數(shù)據來源:企查查、中商產業(yè)研究院整理

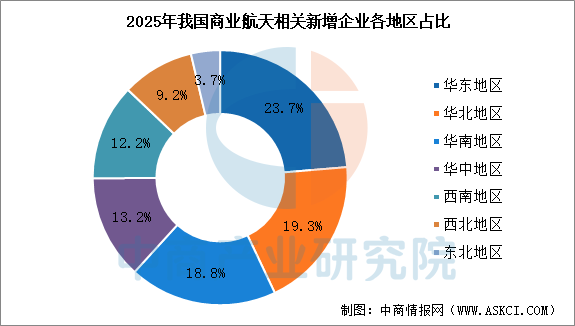

新增企業(yè)中,華東地區(qū)占比最多,達23.7%,華北地區(qū)(占比19.3%)超越華南,成為新注冊企業(yè)數(shù)量第二多的區(qū)域。東北地區(qū)相對最少,占比3.7%。

數(shù)據來源:企查查、中商產業(yè)研究院整理

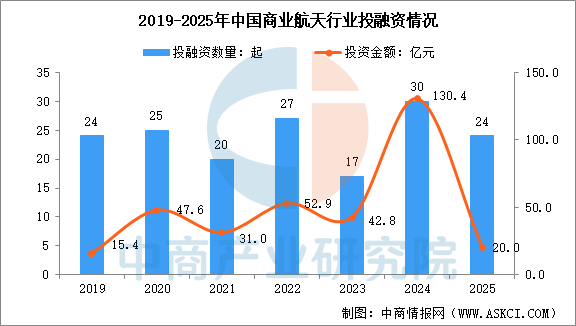

4.投融資分析

近年來,商業(yè)航天領域的投融資活躍。數(shù)據顯示,2024年我國商業(yè)航天領域投融資數(shù)量達30起,投資金額達130.4億元,達歷史新高。2025年,投融資事件為24起,投資金額達20.0億元。

數(shù)據來源:IT桔子、中商產業(yè)研究院整理

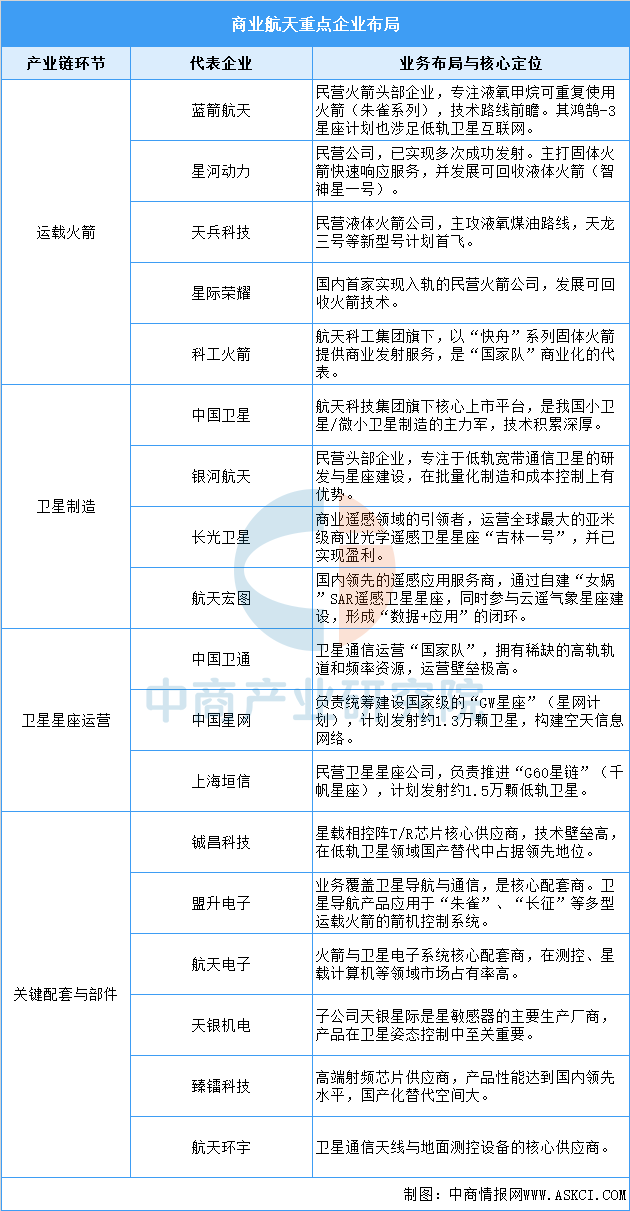

5.重點企業(yè)分析

我國商業(yè)航天已形成覆蓋全產業(yè)鏈的市場格局。運載火箭領域以民營企業(yè)為主力,如藍箭航天、星河動力等,專注于可回收火箭等技術突破;衛(wèi)星制造環(huán)節(jié)國有與民營企業(yè)并存,中國衛(wèi)星、銀河航天、長光衛(wèi)星分別在通信、遙感等方向引領發(fā)展;衛(wèi)星星座運營呈現(xiàn)國有主導格局,中國衛(wèi)通、中國星網掌握核心軌道資源;關鍵配套與部件環(huán)節(jié)則集聚了鋮昌科技、航天電子等技術門檻高的核心供應商,支撐產業(yè)鏈自主可控。

資料來源:中商產業(yè)研究院整理

四、商業(yè)航天行業(yè)重點企業(yè)

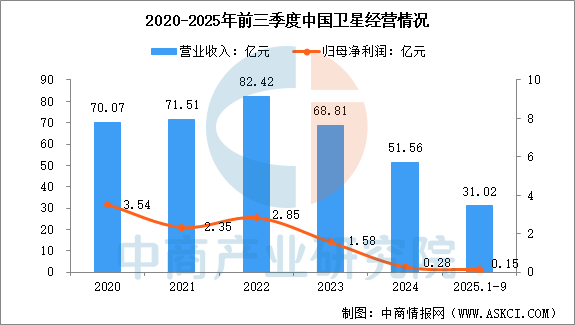

1.中國衛(wèi)星

中國東方紅衛(wèi)星股份有限公司是中國航天科技集團公司第五研究院控股的上市公司,是專業(yè)從事小衛(wèi)星及微小衛(wèi)星研制、衛(wèi)星地面應用系統(tǒng)集成、終端設備制造和衛(wèi)星運營服務的航天高新技術企業(yè)。

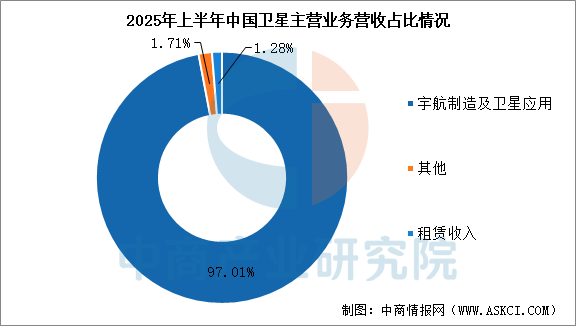

2025年前三季度,中國衛(wèi)星營業(yè)收入為31.02億元,同比增長85.28%,歸母凈利潤為0.15億元。2025年上半年主營產品是宇航制造及衛(wèi)星應用,營收占整體的97.01%。

數(shù)據來源:中商產業(yè)研究院整理

數(shù)據來源:中商產業(yè)研究院整理

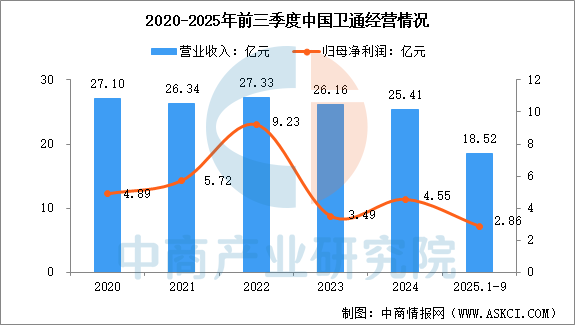

2.中國衛(wèi)通

中國衛(wèi)通集團股份有限公司是中國航天科技集團有限公司從事衛(wèi)星運營服務業(yè)的核心專業(yè)子公司,是我國擁有自主可控通信衛(wèi)星資源的基礎電信運營商,被列為國家一類應急通信專業(yè)保障隊伍。中國衛(wèi)通運營管理著18顆優(yōu)質的在軌民商用通信廣播衛(wèi)星,覆蓋中國全境、東南亞、南亞、中東、非洲以及歐洲和太平洋地區(qū)。

2025年前三季度,中國衛(wèi)通營業(yè)收入為18.52億元,同比增長5.35%,歸母凈利潤為2.86億元,同比下降40.58%。主營業(yè)務是廣播電視和衛(wèi)星傳輸服務,2024年營收25.41億元。

數(shù)據來源:中商產業(yè)研究院整理

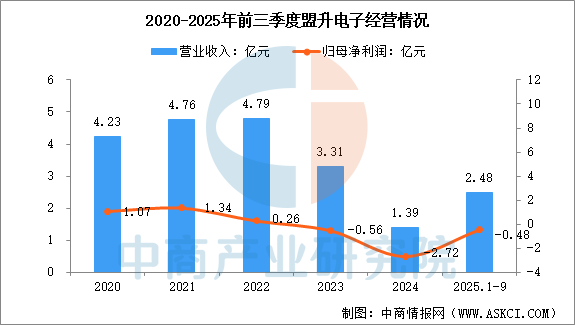

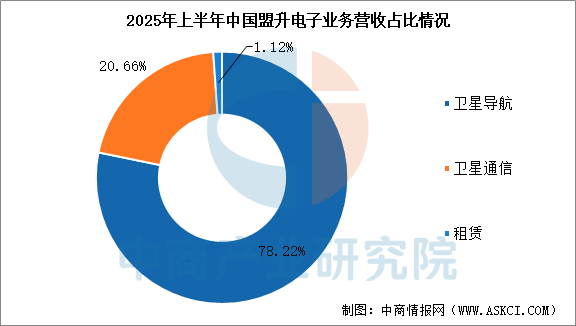

3.盟升電子

成都盟升電子技術股份有限公司是一家從事衛(wèi)星導航、衛(wèi)星通信、電子對抗及數(shù)據鏈,終端產品研發(fā)、制造、銷售及相關技術服務為一體的國家級專精特新“小巨人”企業(yè)。

2025年前三季度,盟升電子營業(yè)收入為2.48億元,同比增長185.29%,歸母凈利潤為-0.48億元。2025年上半年主營產品包括衛(wèi)星導航、衛(wèi)星通信,營收分別占整體的78.22%、23.45%。

數(shù)據來源:中商產業(yè)研究院整理

數(shù)據來源:中商產業(yè)研究院整理

4.長光衛(wèi)星

長光衛(wèi)星成立于2014年,是中國第一家集衛(wèi)星研發(fā)制造、運營管理和遙感信息服務于一體的全產業(yè)鏈商業(yè)遙感衛(wèi)星公司,建成了全球最大的亞米級商業(yè)遙感衛(wèi)星星座——“吉林一號”,截至2025年底長光衛(wèi)星累計發(fā)射超200顆衛(wèi)星,其中144顆為“吉林一號”組網衛(wèi)星。

在商業(yè)航天領域,公司通過“星載一體化”等技術革新,已具備年產數(shù)百顆遙感衛(wèi)星的批產能力,規(guī)劃打造年產千顆的通信衛(wèi)星批量化生產產線。其業(yè)務從遙感拓展至通信,研制多款通信衛(wèi)星并完成低軌衛(wèi)星互聯(lián)網系統(tǒng)多項關鍵技術驗證,還實現(xiàn)全球首次基于5GNTN標準的手機直連寬帶視頻通話。公司致力于將衛(wèi)星遙感數(shù)據價格平民化,服務全球市場,是中國商業(yè)航天的重要開拓者。

5.藍箭航天

藍箭航天成立于2015年,是中國領先的民營商業(yè)航天企業(yè),專注于液氧甲烷發(fā)動機及運載火箭的研發(fā)、生產并提供商業(yè)航天發(fā)射服務。公司在2023年成功發(fā)射全球首枚入軌的液氧甲烷火箭“朱雀二號”,并在2025年底實現(xiàn)了中國首枚液氧甲烷可重復使用火箭“朱雀三號”的成功首飛與入軌。此外,公司已建成國內首個民營液氧甲烷發(fā)射工位,并實現(xiàn)了百臺級火箭發(fā)動機的批量生產。目前,藍箭航天科創(chuàng)板IPO已獲受理并進入問詢階段,有望成為"商業(yè)火箭第一股"。

五、商業(yè)航天行業(yè)發(fā)展前景

1.政策資本協(xié)同賦能,行業(yè)資本化加速落地

國家及地方已構建全鏈條政策支持體系,推動商業(yè)航天高速發(fā)展。2025年全年商業(yè)發(fā)射達50次,占全國宇航發(fā)射總數(shù)的54%,成為航天產業(yè)核心增長極。2026年初,中國向國際電信聯(lián)盟(ITU)提交了超過20萬顆衛(wèi)星的頻率與軌道資源申請,創(chuàng)下人類航天史上最大規(guī)模的單次申報紀錄,為后續(xù)星座規(guī)模化組網奠定基礎。與此同時,資本化進程加速:上海證券交易所明確為商業(yè)火箭企業(yè)適用科創(chuàng)板第五套上市標準,直接推動了藍箭航天、中科宇航等頭部企業(yè)的IPO進程;國家和地方產業(yè)基金作為“耐心資本”持續(xù)注入,共同引導行業(yè)從初創(chuàng)期邁向成長期。

2.核心技術迭代突破,降本增效成效凸顯

2026年成為可回收火箭技術驗證關鍵年,多款新型號密集首飛,液氧甲烷、液氧煤油等技術路線持續(xù)突破,預計將推動商業(yè)發(fā)射成本降低60%以上。為適配大規(guī)模星座組網需求,衛(wèi)星批量化、模塊化制造技術日趨成熟,2025年我國入軌商業(yè)衛(wèi)星達311顆,占全年入軌衛(wèi)星總數(shù)的84%,核心部件國產化率大幅提升,鋮昌科技、盟升電子等企業(yè)的配套產品筑牢技術根基。海南等商業(yè)航天發(fā)射場逐步進入高頻次運營階段,地面測控基建同步升級,結合大規(guī)模頻軌資源儲備,有效破解“星多箭少”“資源不足”的行業(yè)瓶頸,為產業(yè)高質量發(fā)展提供技術支撐。

3.應用場景全域延伸,市場空間持續(xù)拓寬

低軌衛(wèi)星星座加速組網進程,衛(wèi)星通信、遙感、導航三大核心賽道已實現(xiàn)規(guī)模化盈利,手機直連衛(wèi)星技術逐步向消費端普及。應用場景持續(xù)拓展深化:近期浦發(fā)、招商等銀行發(fā)射專屬衛(wèi)星,用于資產監(jiān)測與風控,推動衛(wèi)星遙感在金融業(yè)應用日漸成熟;同時,行業(yè)深度賦能農業(yè)、能源、應急等傳統(tǒng)領域,帶動關聯(lián)產業(yè)邁向萬億市場。此外,太空制造、亞軌道飛行等前沿場景進入驗證期,產業(yè)生態(tài)正從B端向C端全面滲透,成長空間廣闊。