2026年中國功能食品產業鏈圖譜及投資布局分析(附產業鏈全景圖)

關鍵詞: 功能食品

中商情報網訊:隨著消費者健康意識覺醒與消費升級浪潮疊加,兼具營養補充與特定健康功效的功能食品正從“小眾選擇”走向“大眾日常”,市場規模持續擴容,產品形態日益多元,覆蓋運動營養、腸道健康、睡眠管理、情緒調節等細分場景,功能食品行業發展前景廣闊。

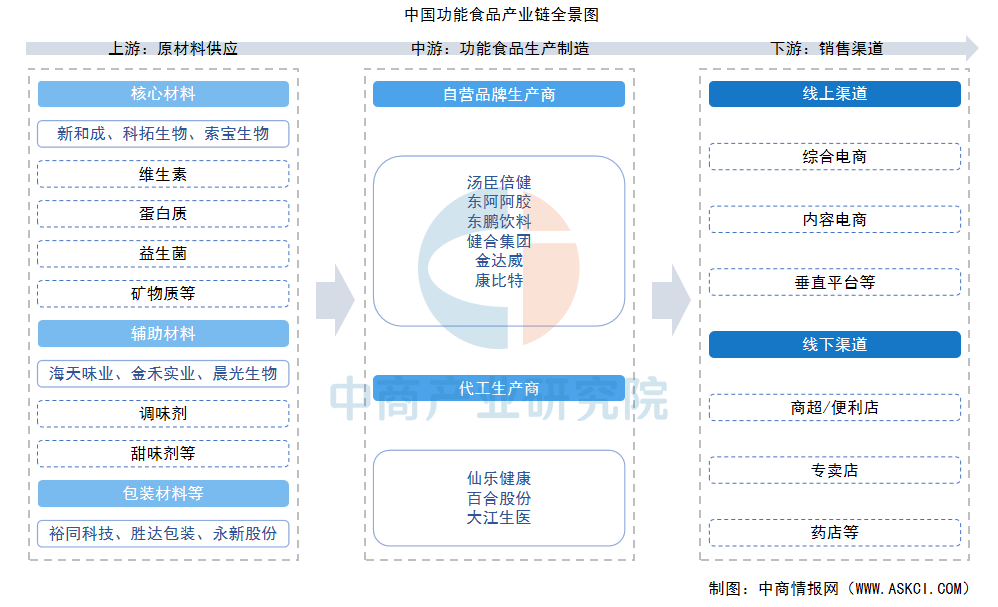

一、產業鏈

功能食品產業鏈涵蓋上游原材料供應、中游生產制造及下游銷售渠道三大環節。上游原材料供應包括三大類別:一是核心成分,如維生素、蛋白質、益生菌、礦物質等;二是輔助成分,如調味劑、甜味劑等功能性添加劑;三是包裝材料,如標簽、包裝袋等。中游生產制造分為兩類企業:代工生產商(提供OEM/ODM/CDMO服務)與自營品牌生產商(自主研發、生產并運營自有品牌)。下游為銷售渠道,包括線上電商平臺、線下商超、藥店等。

資料來源:中商產業研究院整理

二、上游分析

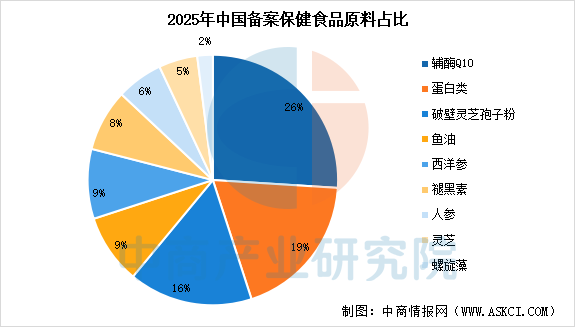

1.原料占比

自2023年大豆分離蛋白、乳清蛋白、人參、西洋參、靈芝納入保健食品原料目錄實施備案管理以來,我國保健食品原料體系持續豐富。截至2025年底,除維生素和礦物質外,備案原料已涵蓋破壁靈芝孢子粉、輔酶Q10、褪黑素、魚油、螺旋藻、蛋白類及人參、西洋參、靈芝等。從備案數量看,輔酶Q10以478款居首(占26%),蛋白類358款次之(占19%),破壁靈芝孢子粉303款位列第三(占16%),三類原料合計占比61%,超過功能性原料備案總量的一半。

數據來源:中商產業研究院整理

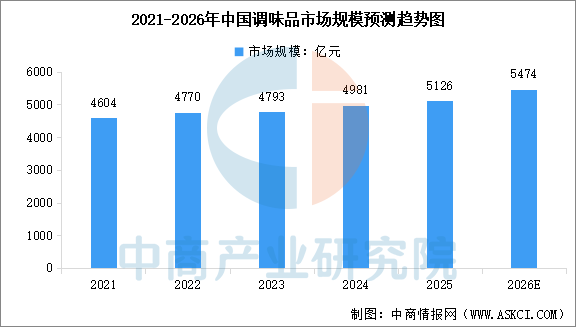

2.調味品

近年來,中國調味品市場保持穩步增長。中商產業研究院發布的《2025-2030年中國調味品市場分析及發展前景投資預測研究報告》顯示,2024年中國調味品行業的市場規模達到4981億元,2025年市場規模約為5126億元。受人均可支配收入增加、城鎮化率提升、調味品品類多元化及銷售渠道拓展等因素驅動,中商產業研究院分析師預測,2026年中國調味品行業市場規模將達到5474億元。

數據來源:中商產業研究院整理

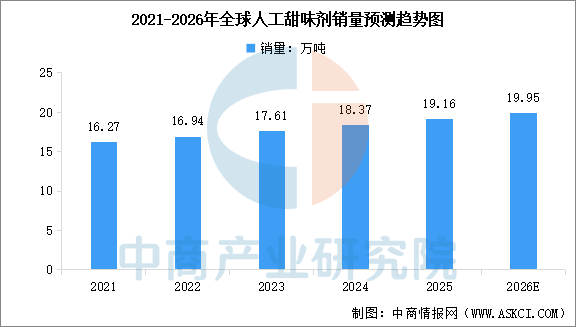

3.甜味劑

甜味劑為添加到食物中賦予食品甜味的物質。按原材料及制造方式分類,甜味劑可分為人工甜味劑、天然甜味劑以及糖醇類甜味劑。人工甜味劑通常都是高倍甜味劑,其甜度至少是白糖的數十倍。隨著食品工業的快速發展,全球人工甜味劑銷量保持平穩增長。中商產業研究院發布的《2025-2030年中國食品添加劑行業發展趨勢及預測報告》顯示,2024年全球人工甜味劑銷量達18.37萬噸,2025年銷量約19.16萬噸。中商產業研究院分析師預測,2026年全球人工甜味劑銷量將達到19.95萬噸。

數據來源:中商產業研究院整理

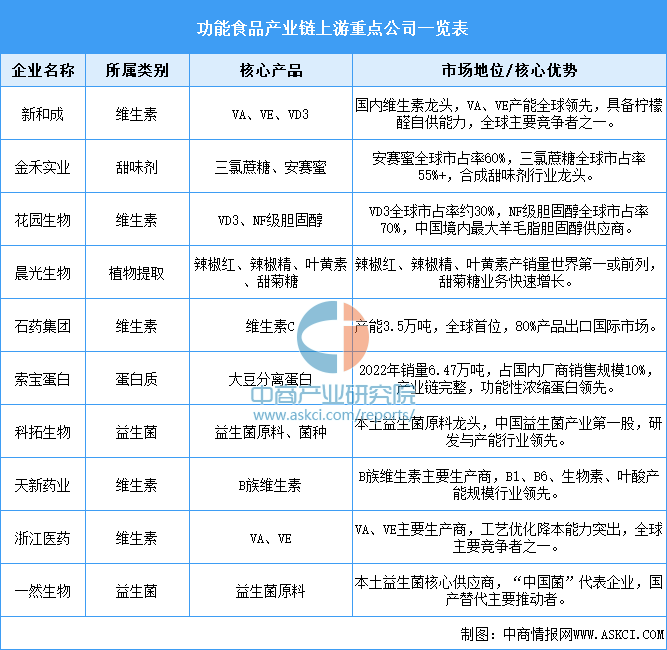

4.上游重點公司

功能食品上游原材料市場呈現“龍頭集中、國產替代、全產業鏈布局”三大趨勢,中國企業在維生素、益生菌、甜味劑等核心領域已具備全球競爭力。

資料來源:中商產業研究院整理

三、中游分析

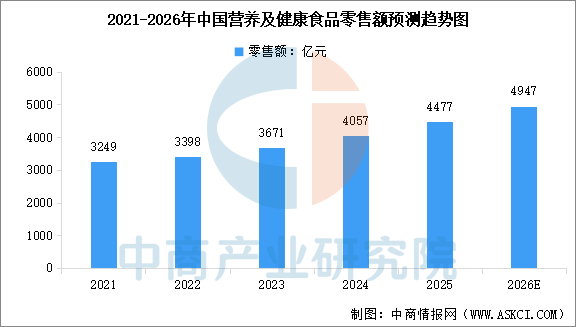

1.營養及健康食品零售額

營養及健康食品是指有助于補充營養、優化膳食結構或支持整體健康,并具有特定營養或功能屬性的食品,主要包括運動營養食品與功能食品兩大類別。中商產業研究院發布的《2025-2030年中國功能性食品市場調研分析及投資前景研究預測報告》顯示,中國營養及健康食品零售額從2021年的3249億元增長至2025年的4477億元,期內年均復合增長率達8.3%。中商產業研究院分析師預測,2026年中國營養及健康食品零售額將達到4947億元。

數據來源:中商產業研究院整理

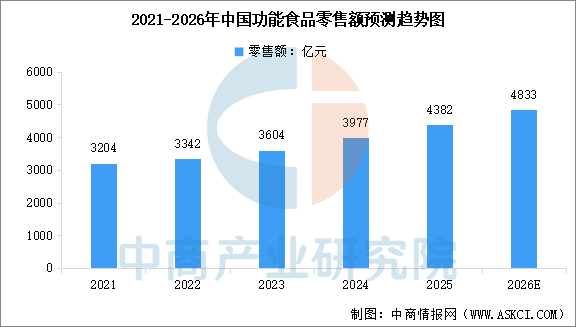

2.功能食品零售額

隨著消費升級,功能食品正經歷從“藥品態”向“食品態”的轉型,產品形式更加零食化、便捷化。中商產業研究院發布的《2025-2030年中國功能性食品市場調研分析及投資前景研究預測報告》顯示,中國功能食品零售額從2021年的3204億元增長至2025年的4382億元,期內年均復合增長率達8.1%。中商產業研究院分析師預測,2026年中國功能食品零售額將達到4833億元。

數據來源:中商產業研究院整理

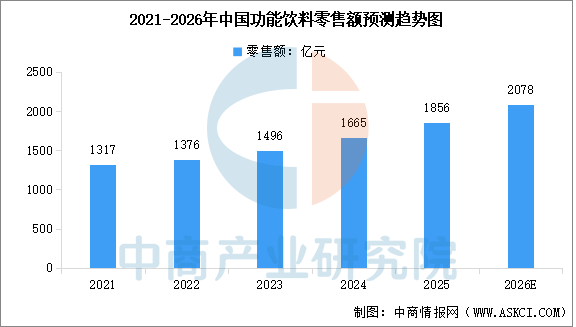

3.功能飲料零售額

功能飲料是最大的細分市場之一。隨著生活節奏加快,消費者健康意識增強,人們對具有能量補給、營養元素補充等特定功能的飲料產品的需求持續增長。中商產業研究院發布的《2025-2030年中國功能性食品市場調研分析及投資前景研究預測報告》顯示,2025年中國功能飲料零售額達到約1856億元,較上年增長11.47%。中商產業研究院分析師預測,2026年中國功能飲料零售額將達到2078億元。

數據來源:中商產業研究院整理

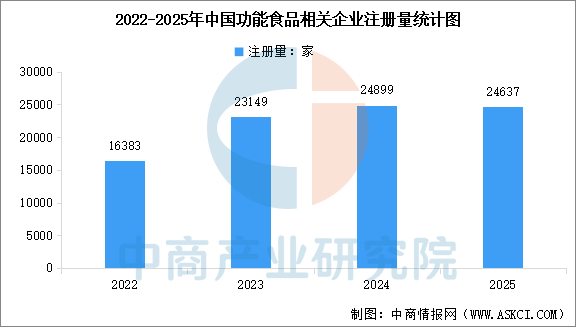

4.功能食品相關企業注冊量

中商產業研究院發布的《2025-2030年中國功能性食品市場調研分析及投資前景研究預測報告》顯示,2022年到2024年中國新增功能食品相關企業注冊量從16383家增至24899家,2025年新增企業數量達24637家,表明市場仍在擴張,新入局者加速涌入。

數據來源:企查查、中商產業研究院整理

5.功能食品行業重點公司

中國功能食品自營品牌行業呈現"傳統巨頭領跑、新銳品牌崛起"格局,東鵬飲料、東阿阿膠、湯臣倍健三大龍頭憑借渠道與品牌積淀占據核心地位,WonderLab、BuffX等新消費品牌以功能性軟糖、蛋白棒等創新形態快速突圍;行業整體從單一營養補充向"零食化、功能細分、場景定制"升級,傳統品牌與新銳勢力在益生菌、膳食纖維、運動營養等賽道激烈角逐。

資料來源:中商產業研究院整理

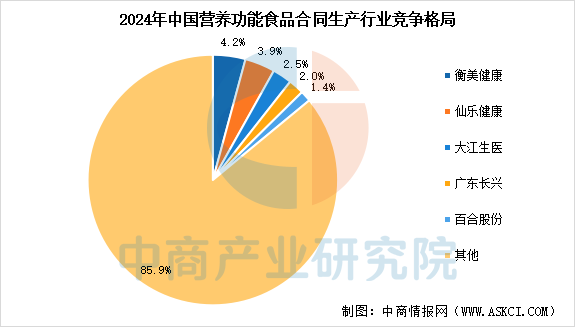

由于功能食品品類繁多、迭代周期短,為快速響應市場需求并降低固定資產投入,眾多品牌商傾向于將生產環節外包,有力推動了合同生產(CDMO/OEM/ODM)行業的蓬勃發展。2024年中國營養功能食品合同生產行業排名前五的廠商分別為衡美健康、仙樂健康、大江生醫、廣東長興和百合股份,CR5合計占據約14.1%的市場份額,行業集中度較低但頭部企業競爭優勢初步顯現。

資料來源:中商產業研究院整理

四、下游分析

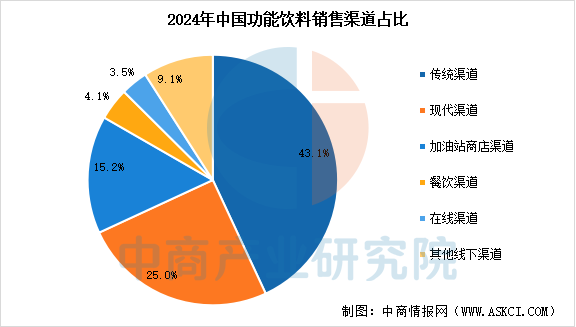

1.功能飲料銷售渠道占比

功能飲料因其具有能夠迅速補給能量、水分、電解質、礦物質及其他營養元素等功能而具有較強的實時性消費特點,因此功能飲料銷售以線下渠道為主。中商產業研究院發布的《2025-2030年中國功能性食品市場調研分析及投資前景研究預測報告》顯示,2024年,傳統渠道、現代渠道及加油站商店是線下渠道的主要板塊,市場份額分別為43.1%,25.0%和15.2%。

數據來源:中商產業研究院整理

2.保健食品購買渠道占比

中商產業研究院發布的《2025-2030年中國保健食品深度分析及發展前景研究預測報告》顯示,當前保健食品購買渠道呈現多元化特征,藥店/醫院仍是主流渠道,占比30.67%,大中型超市緊隨其后,占比26.55%,網購渠道快速崛起,占比20.92%,成為第三大購買途徑,專賣店占比12.96%,社區小超市/便利店等占比7.07%,路邊攤/集市等傳統渠道占比僅0.89%。

數據來源:中商產業研究院整理