2026年中國光纖光纜產業鏈圖譜及投資布局分析(附產業鏈全景圖)

中商情報網訊:受益AI驅動數據中心內部及DCI(數據中心互聯)場景的光纖需求高增等因素拉動,全球光纖需求持續攀升,當前光纖光纜出海成為光纖行業重要增長點。

一、產業鏈

光纖光纜產業鏈上游為原材料及光纖光纜設備,原材料包括聚乙烯、光纖涂料、光纖預制棒、光纖束管料等,光纖光纜設備包括生產設備和檢測設備;中游為光纖光纜生產制造及光纖光纜解決方案提供商;下游應用于電信市場、智能算力、數據中心、智能電網、軌道交通、醫學激光、軍事傳感等領域。

資料來源:中商產業研究院整理

二、上游分析

1.聚乙烯

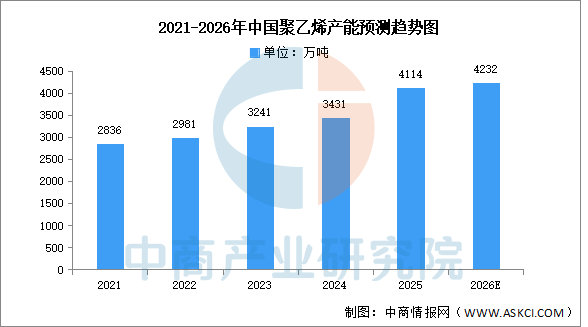

(1)產能

聚乙烯產能是光纖光纜產業的基礎支撐,其穩定性直接關系到光纜的生產成本和供應安全。中商產業研究院發布的《2025-2030年中國聚乙烯行業市場分析及發展趨勢預測報告》顯示,截至2025年底,中國聚乙烯總產能已達4114萬噸/年,穩居世界第一。中商產業研究院分析師預測,2026年聚乙烯產能將保持增長,達到4232萬噸。

數據來源:中商產業研究院整理

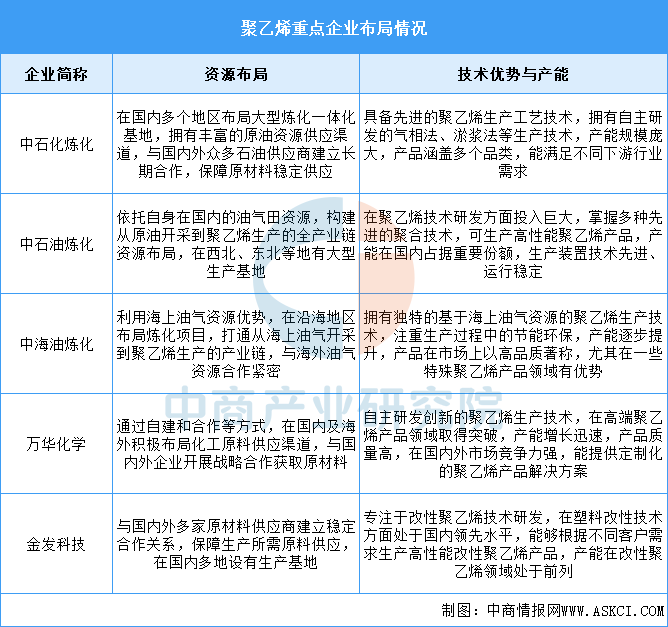

(2)重點企業分析

國內重點聚乙烯企業在資源獲取上,通過自身開采、合作等多種方式保障原材料供應,在國內多地及海外布局生產基地。技術層面,企業不斷研發創新,擁有先進的生產工藝技術,涵蓋多種聚合方法,在產能上規模不一但都在不斷提升,產品從基礎品類到高端、定制化產品,滿足不同市場需求,整體呈現出多元化、創新化發展態勢。

資料來源:中商產業研究院整理

2.光纖預制棒

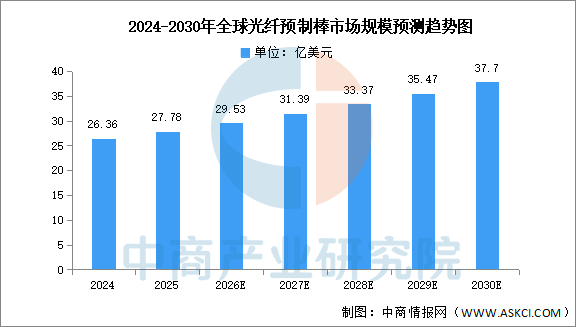

(1)市場規模

全球光纖預制棒需求將持續由AI數據中心集群建設、全球5G網絡深度部署、光纖到戶(FTTH)普及、海外數字基建升級驅動。中商產業研究院發布的《2025-2030年中國光纖預制棒(光棒)行業深度挖掘及投資決策分析報告》顯示,2025年全球光纖預制棒市場規模約為27.78億美元。中商產業研究院分析師預測,2026年市場規模將增長至29.53億美元,到2030年將接近37.7億美元。

數據來源:中商產業研究院整理

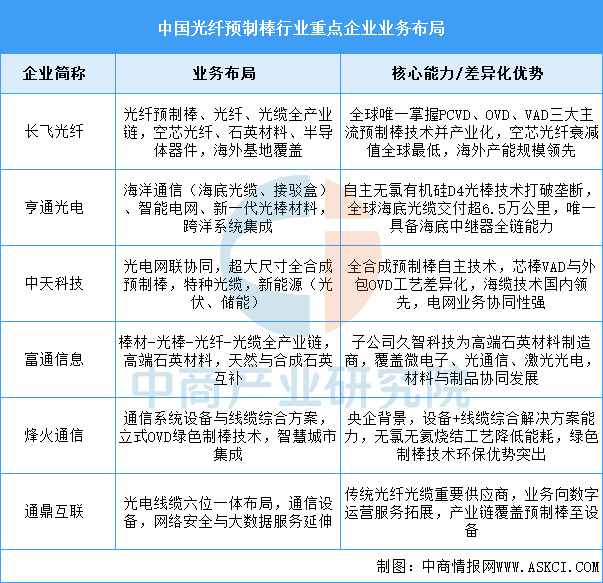

(2)重點企業分析

長飛光纖憑借三大預制棒技術平臺與全球化產能布局穩居全球龍頭;亨通光電以海洋通信全產業鏈能力和新一代光棒技術強化高端市場地位;中天科技則通過全合成技術及能源業務協同保持競爭優勢;第一梯隊企業均已完成棒纖纜垂直整合,持續向高端材料與特種應用領域延伸。

資料來源:中商產業研究院整理

3.光纖光纜設備供應

光纖光纜上游生產設備主要包括光纖預制棒制備設備、光纖拉絲設備以及護套成型設備,其中CVD設備和高速拉絲設備的國產化率逐步提升但高端市場仍由Veeco、西門子等國際企業主導。檢測設備涵蓋光學性能測試、物理性能測試以及智能監測系統,高端OTDR和光譜分析儀仍依賴庫爾特、安立等進口品牌,但華為、纖測道客等國內企業在智能診斷領域取得突破。重點企業包括國內的長飛光纖、亨通光電、烽火通信、中天科技,以及國際的康寧、住友電工、Veeco等。

資料來源:中商產業研究院整理

三、中游分析

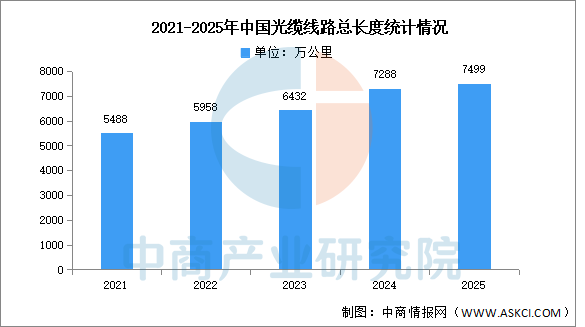

1.光纜總長度

中國數字基建建設正穩步邁向補短板、提能級的新階段,其中,光纜作為信息傳輸“主動脈”,其建設投入力度保持強勁。中商產業研究院發布的《2025-2030年中國光纖光纜市場深度分析及發展趨勢預測報告》顯示,2025年,新建光纜線路長度211.3萬公里,全國光纜線路總長度達7499萬公里。

數據來源:工信部、中商產業研究院整理

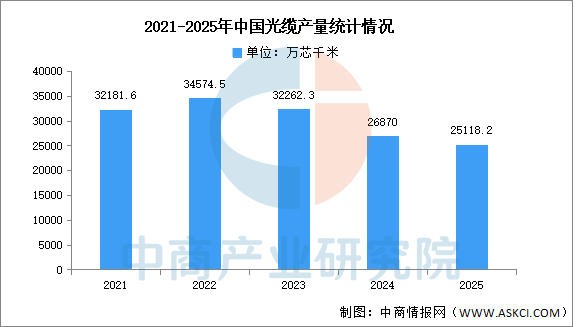

2.光纜產量

中商產業研究院發布的《2025-2030年中國光纖光纜市場深度分析及發展趨勢預測報告》顯示,2025年中國光纜產量錄得2.51億芯千米,同比下降5.3%。產量下降是中國光纜行業在數字基建從規模到質量、需求從通用到高端、產業從價格競爭到價值競爭轉型過程中的階段性現象。未來隨著AI市場的快速發展,產量有望恢復增長。

數據來源:中商產業研究院整理

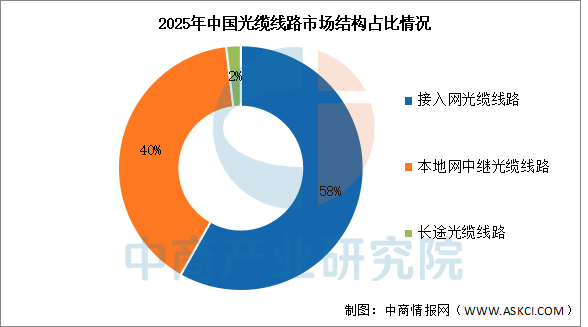

3.市場結構

中商產業研究院發布的《2025-2030年中國光纖光纜市場深度分析及發展趨勢預測報告》顯示,2025年,接入網光纜、本地網中繼光纜和長途光纜線路所占比重分別為58%、40%和2%。

數據來源:工信部、中商產業研究院整理

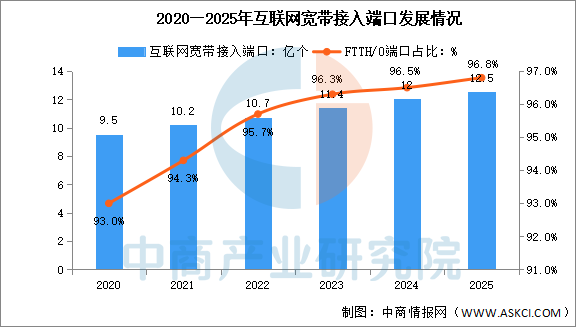

4.光纖接入情況

2025年,新建光纜線路長度211.3萬公里,全國光纜線路總長度達7499萬公里;其中,長途光纜線路、本地網中繼光纜線路和接入網光纜線路長度分別達114.3萬、3006萬和4379萬公里。截至2025年底,固定互聯網寬帶接入端口數達到12.51億個,比上年末凈增4877萬個。其中,光纖接入(FTTH/O)端口達到12.1億個,比上年末凈增5030萬個,占比由上年末的96.5%提升至96.8%。截至2025年底,具備千兆網絡服務能力的10G PON端口數達3162萬個,比上年末凈增341.9萬個。

數據來源:工信部、中商產業研究院整理

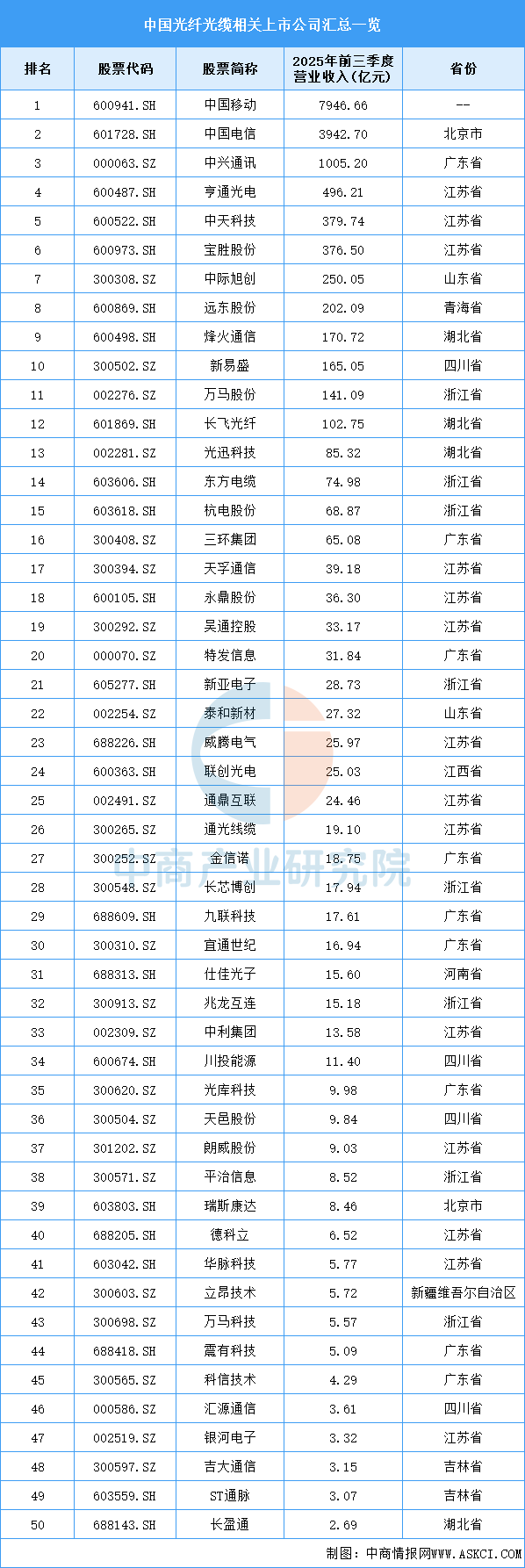

5.相關上市企業分析

目前,光纖光纜相關A股上市企業中,江蘇省分布最多,共14家。廣東省和浙江省分別有9家和8家,排名第二第三。

資料來源:中商產業研究院整理

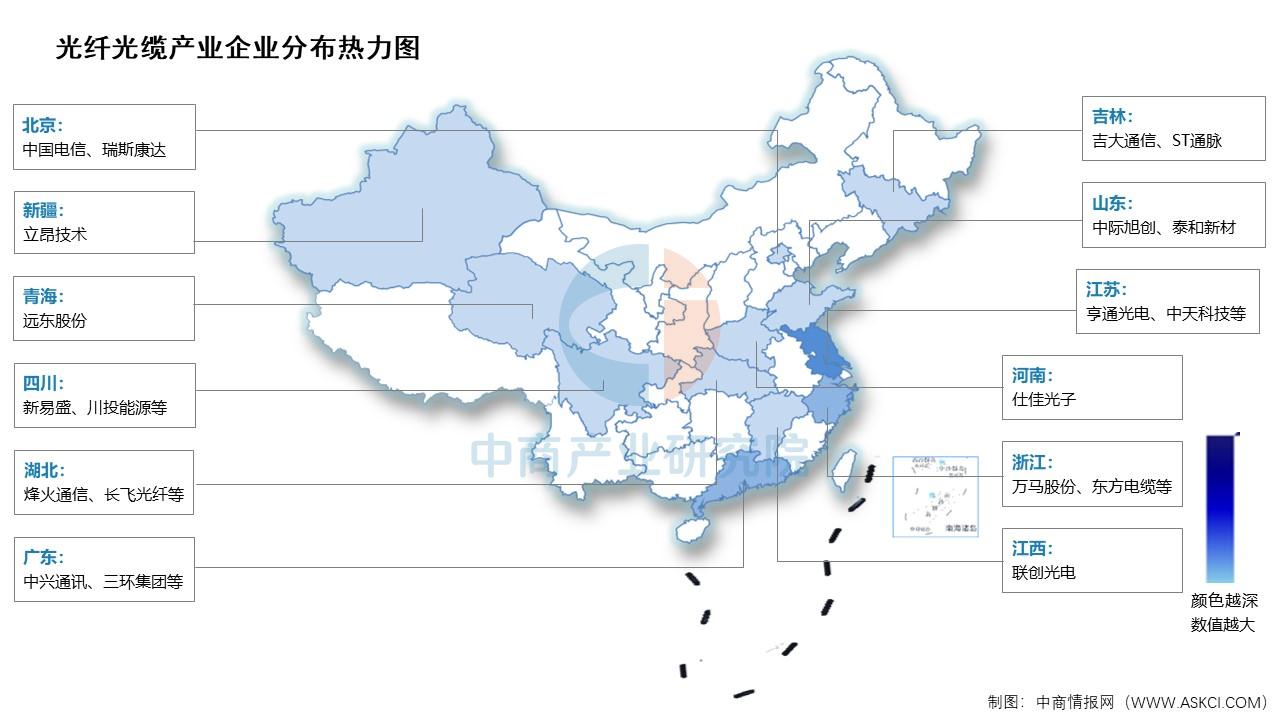

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

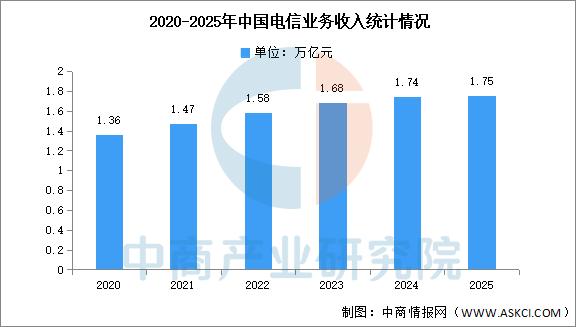

1.電信市場

2025年我國通信業實現平穩增長,經初步核算,2025年電信業務收入累計完成1.75萬億元,比上年增長0.7%。按照上年價格計算的電信業務總量同比增長9.1%。

數據來源:工信部、中商產業研究院整理

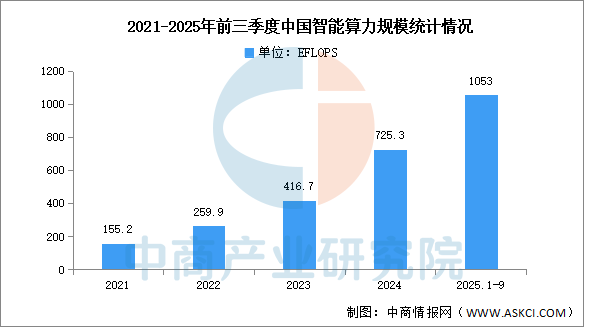

2.智能算力

截至2025年9月底,我國在用算力中心機架總規模突破1250萬標準機架,智能算力規模躍升至1053EFLOPS,通算、智算、超算多元協同的算力格局已然成型。

數據來源:中商產業研究院整理

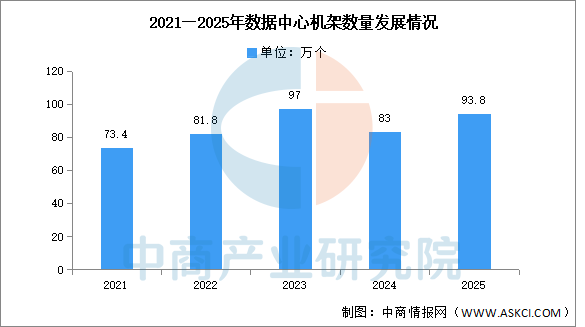

3.數據中心

中國電信、中國移動和中國聯通三家基礎電信企業推動算力布局從“廣覆蓋”邁向“深融合”,截至2025年底,對外提供服務數據中心機架數量93.8萬個,較上年增加10.8萬個,發展重點轉向深化算網融合,通過著力推進資源一體化協同與智能調度能力建設,企業正從提供基礎云資源轉向供給智能、綠色、多元的算力服務。

數據來源:工信部、中商產業研究院整理