2023年中國AI芯片行業市場前景及投資研究報告(簡版)

關鍵詞: AI芯片

中商情報網訊:AI芯片也被稱為AI加速器或計算卡,即專門用于處理人工智能應用中的大量計算任務的模塊。目前,人工智能及芯片技術不斷成熟,云計算、消費電子、無人駕駛、智能手機等下游產業的產業升級速度不斷加快,AI芯片行業發展前景廣闊。

一、AI芯片行業概況

(一)定義

廣義上所有面向AI應用的芯片都可以稱為AI芯片。目前一般認為AI芯片是針對AI算法做了特殊加速設計的芯片。現階段,這些人工智能算法以深度學習算法為主,也可以包括其他淺層機器學習算法。

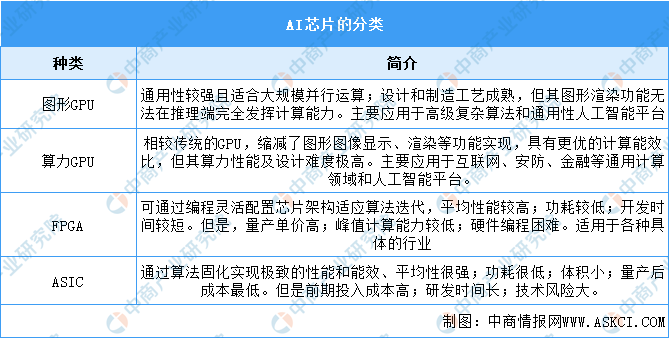

(二)AI芯片的分類

AI芯片主要包括GPU、FPGA,以及以VPU、TPU為代表的ASIC芯片。其中以GPU用量最大,據IDC數據,預計到2025年GPU仍將占據AI芯片8成市場份額。

資料來源:中商產業研究院整理

二、產業利好政策

近年來,中國AI芯片行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵AI芯片行業發展與創新,為企業提供了良好的生產經營環境。具體政策如下:

資料來源:中商產業研究院整理

三、AI芯片行業現狀分析

1.市場規模分析

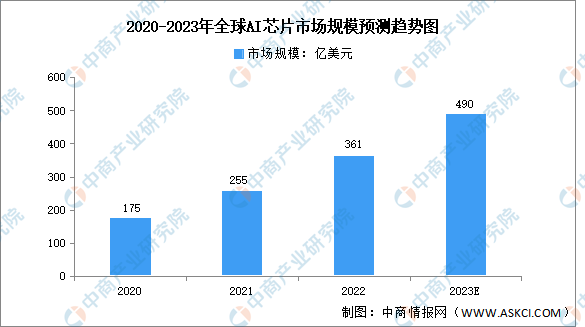

隨著越來越多的企業將人工智能應用于其終端產品,人工智能芯片需求快速增長,市場規模增長顯著。數據顯示,2021年全球AI芯片市場規模為255億美元。預計2023年將達到490億美元。

數據來源:Frost&Sullivan、中商產業研究院整理

AI芯片主要應用于云計算、數據中心、邊緣計算、消費電子、智能制造、智能駕駛、智能金融及智能教育等領域。近年來,我國AI芯片受到廣泛關注,不斷涌現出新的生產設計商,行業市場規模不斷增長。數據顯示,2021年,我國AI芯片市場規模達到427億元,同比增長124%,預計2023年將增長至1206億元。

數據來源:深圳市人工智能行業協會、中商產業研究院整理

2.市場占比

AI芯片主要包括圖形處理器(GPU)、現場可編程門陣列(FPGA)、專用集成電路(ASIC)、神經擬態芯片(NPU)等。其中,GPU是顯卡的核心單元,是單指令、多處理數據器,在AI芯片市場中占比最高,達91.9%。NPU、ASIC、FPGA市場占比分別為6.3%、1.5%、0.3%。

數據來源:IDC、中商產業研究院整理

3.芯片數量

隨著自動駕駛級別的提高,AI芯片的需求正不斷增長。未來,L2和L3+級汽車都會用AI芯片來取代分立的MCU芯片,進行自動駕駛相關的計算工作。預計AI芯片的數量將從2020年的899萬套增長至2023年的1640萬套。

數據來源:中商產業研究院整理

4.企業注冊量

AI芯片是人工智能產業中具有戰略地位的一個環節,也是近兩年投向人工智能眾多資金最為關注的領域之一。數據顯示,我國AI芯片企業注冊量快速增長,由2017年的1390家迅速增長至2022年的17526家,年均復合增長率達66.0%。最新數據顯示,2023年1-3月,我國AI芯片企業注冊量達3625家,行業競爭進一步加劇。

數據來源:企查查、中商產業研究院整理

四、重點企業分析

1.寒武紀

寒武紀成立于2016年,專注于人工智能芯片產品的研發與技術創新,提供云邊端一體、軟硬件協同、訓練推理融合、具備統一生態的系列化智能芯片產品和平臺化基礎系統軟件。寒武紀產品廣泛應用于服務器廠商和產業公司。2020年7月,寒武紀成功登陸科創板,成為“AI芯片第一股”。

近年來,寒武紀凈利潤持續虧損。2021年,寒武紀營業收入達7.21億元,凈利潤虧損8.25億元。2022年前三季度實現營業收入2.65億元,凈利潤虧損9.44億元。

數據來源:中商產業研究院整理

從主營業務來看,2021年,寒武紀主營智能計算集群系統、邊緣產品線、云端產品線、IP授權及軟件,營業收入分別為4.56億元、1.75億元、0.8億元、0.07億元,占比分別為63.25%、24.27%、11.1%、1.39%。

數據來源:中商產業研究院整理

2.海思半導體

海思是全球領先的Fabless半導體與器件設計公司。前身為華為集成電路設計中心,1991年啟動集成電路設計及研發業務,為匯聚行業人才、發揮產業集成優勢,2004年注冊成立實體公司,提供海思芯片對外銷售及服務。

海思產品覆蓋智慧視覺、智慧IoT、智慧媒體、智慧出行、顯示交互、手機終端、數據中心及光收發器等多個領域。

3.四維圖新

四維圖新成立于2002年,是中國導航地圖產業的開拓者。經十余年的創新發展,四維圖新已成為導航地圖、導航軟件、動態交通信息、位置大數據、以及乘用車和商用車定制化車聯網解決方案領域的領導者。近期,四維圖新將以“數據+云+AI+芯片+軟硬一體化”解決方案服務能力,夯實數據、產品、客戶、場景間的有效運轉通道。2021年,四維圖新營業收入達30.6億元,凈利潤實現1.22億元。2022年前三季度實現營業收入20.78億元,凈利潤虧損0.59億元。

數據來源:中商產業研究院整理

分產品來看,2022年上半年四維圖新主營智云、智艙、智芯、智駕,分別占營業收入的61.92%、21.59%、15.53%、0.02%。

數據來源:中商產業研究院整理

4.北京君正

北京君正成立于2005年,基于創始團隊創新的CPU設計技術,迅速在消費電子市場實現SoC芯片產業化,2011年上市。北京君正持續投入于多媒體編解碼、影像信號處理、AI引擎、AI算法等核心領域并形成自有技術能力,其芯片在智能視頻監控、AIoT、工業和消費、生物識別及教育電子領域獲得了穩健和廣闊的市場。2021年,北京君正營業收入達52.74億元,凈利潤實現9.26億元。2022年前三季度實現營業收入42.19億元,凈利潤實現7.32億元。

數據來源:中商產業研究院整理

分產品來看,2022年上半年北京君正主營存儲芯片、智能視頻芯片、模擬與互聯芯片、微處理器芯片,分別占營業收入的76%、11.77%、8.27%、2.32%。

數據來源:中商產業研究院整理

5.富瀚微

富瀚微成立于2004年,專注于以視頻為核心的智慧視頻、智能家居、汽車電子領域芯片的設計開發,提供高性能視頻編解碼SOC芯片、圖像信號處理器ISP芯片及完整的產品解決方案,以及提供技術開發、IC設計等專業技術服務。芯片累計出貨量達3.5億。2021年,富瀚微營業收入達17.17億元,凈利潤實現3.64億元。2022年前三季度實現營業收入17.22億元,凈利潤3.47億元。

數據來源:中商產業研究院整理

分產品來看,2022年上半年富瀚微主營專業安防產品、智能硬件產品、汽車電子產品,分別占營業收入的67.01%、19.33%、11.43%。

數據來源:中商產業研究院整理

五、AI芯片行業發展前景

1.國家政策促進行業發展

人工智能是引領新一輪科技革命和產業變革的戰略性技術。我國把人工智能放在國家戰略層面,出臺了一系列重要政策鼓勵支持人工智能的發展。《新一代人工智能發展規劃》明確指出了到2030年我國新一代人工智能發展“三步走”的戰略目標。十四五規劃中明確提出“推動互聯網、大數據、人工智能等同各產業深度融合”。因此,在國家戰略引領與政策支持下,我國人工智能行業正面臨重要的發展機遇,將推動AI芯片行業不斷發展。

2.國產芯片水平提高,推動行業高速增長

當前,我國正加速推進5G基站、人工智能、工業互聯網等新型基礎設施建設,由于AI芯片是人工智能技術和產業發展的重要支撐,預計未來將催生大量高端芯片、專用芯片的需求,AI芯片行業將迎來新一輪的高速增長階段。同時,國產AI芯片發展水平的不斷提高將為中國企業人工智能頂層應用的算法效果及落地成本賦能。

3.數字化轉型推動行業發展

中國公司的數字化轉型將帶動AI芯片需求的增長,以支持高效處理海量數據,從而推動AI芯片行業的快速發展和持續創新。目前,隨著數字化時代的到來,高級AI芯片、專用AI芯片將存在廣闊的應用市場,需求不斷增加,預計AI芯片行業將迎來又一個快速發展階段。

4.下游應用領域快速拓展,帶動行業發展

目前,AI芯片已應用于眾多前沿及快速發展的下游領域,例如自動駕駛、云計算、邊緣計算、機器人、智能制造、新基建、智能駕駛、智能金融、智能教育及可穿戴設備等領域。同時,這些領域的發展也有助于推動AI芯片行業的發展。隨著人們對生活品質要求的提高,AI芯片應用的不斷拓展,AI芯片的全方位應用已是大勢所趨,這將推動AI芯片行業不斷向前發展。