2026年中國防水材料市場現(xiàn)狀及行業(yè)發(fā)展前景預(yù)測分析(圖)

中商情報(bào)網(wǎng)訊:防水材料是用于阻隔雨水、雪水、地下水、環(huán)境濕氣及其他腐蝕性液體滲入建筑物的關(guān)鍵功能材料。其核心作用在于防滲透、防滲漏與防侵蝕,直接關(guān)系到建筑物的使用壽命、結(jié)構(gòu)安全與衛(wèi)生環(huán)境。常見防水材料主要包括防水卷材、防水涂料、密封材料及剛性防水材料等。

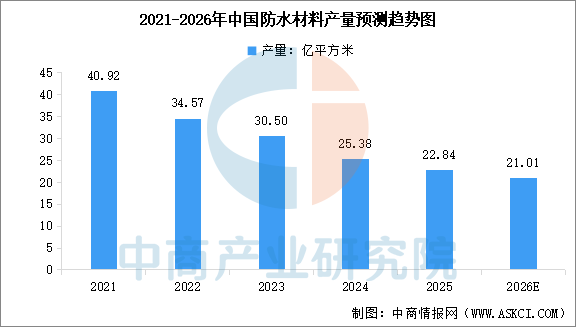

受房地產(chǎn)下行和基建投資放緩影響,近年來中國防水材料產(chǎn)量呈現(xiàn)“先增后降”的趨勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國防水材料行業(yè)深度研究及發(fā)展前景投資預(yù)測分析報(bào)告》顯示,2024年中國防水材料產(chǎn)量為25.38億平方米,同比下降16.8%,2025年產(chǎn)量約22.84億平方米。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國防水材料產(chǎn)量將進(jìn)一步降至21.01億平方米。

數(shù)據(jù)來源:中國建筑防水協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

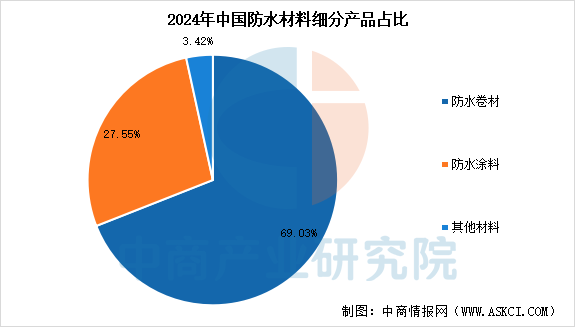

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國防水材料行業(yè)深度研究及發(fā)展前景投資預(yù)測分析報(bào)告》顯示,中國防水材料市場呈現(xiàn)“卷材為主、涂料為輔”的產(chǎn)品結(jié)構(gòu)。其中,防水卷材是絕對主導(dǎo),市場份額約占69.03%,SBS/APP改性瀝青卷材為核心;防水涂料位居第二,占比約27.55%,在家庭裝修等領(lǐng)域應(yīng)用廣泛。整體而言,行業(yè)正持續(xù)從傳統(tǒng)瀝青產(chǎn)品向性能更優(yōu)、更環(huán)保的高分子卷材和環(huán)保型涂料演進(jìn)。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

防水材料行業(yè)發(fā)展前景

1.政策規(guī)范持續(xù)加碼

政策引導(dǎo)為防水材料行業(yè)高質(zhì)量發(fā)展劃定了清晰路徑。國家層面實(shí)施的《建筑與市政工程防水通用規(guī)范》作為強(qiáng)制性工程規(guī)范,對防水工程的設(shè)計(jì)工作年限、材料質(zhì)量和施工工藝提出了更高要求,直接增加了防水材料的使用量,并顯著提升了行業(yè)門檻,促使技術(shù)、環(huán)保不達(dá)標(biāo)的中小企業(yè)加速退出市場。同時(shí),《建材行業(yè)穩(wěn)增長工作方案(2025—2026年)》等政策著重推動(dòng)綠色建材評(píng)價(jià)與碳足跡體系建設(shè),并鼓勵(lì)企業(yè)進(jìn)行數(shù)字化、智能化轉(zhuǎn)型,這為早已在環(huán)保產(chǎn)品和智能制造方面布局的頭部企業(yè)創(chuàng)造了鞏固優(yōu)勢的有利環(huán)境。

2.市場需求空間廣闊

強(qiáng)勁且多元化的市場需求為行業(yè)提供了持續(xù)動(dòng)力。傳統(tǒng)的城鎮(zhèn)化建設(shè)與城市更新是基本盤,截至2023年末我國常住人口城鎮(zhèn)化率已達(dá)66.16%,隨之而來的大量城市房屋、基礎(chǔ)設(shè)施建設(shè)以及老舊小區(qū)改造提供了穩(wěn)固的市場基底。另一方面,新興應(yīng)用場景正成為重要的增長引擎。例如,屋頂光伏的推廣有望每年為高分子防水卷材帶來約百億元的增量市場;此外,地下管廊、海綿城市、地下儲(chǔ)能等基礎(chǔ)設(shè)施建設(shè)也對高性能防水材料產(chǎn)生了大量需求,推動(dòng)行業(yè)需求結(jié)構(gòu)從傳統(tǒng)地產(chǎn)向更多元領(lǐng)域延伸。

3.行業(yè)內(nèi)部優(yōu)化與技術(shù)創(chuàng)新

行業(yè)內(nèi)部正通過技術(shù)升級(jí)和格局優(yōu)化提升整體競爭力。在技術(shù)層面,企業(yè)為響應(yīng)環(huán)保政策及高端需求,積極研發(fā)綠色化、功能化新品,如低VOC(揮發(fā)性有機(jī)化合物)涂料、TPO(熱塑性聚烯烴)高分子卷材等,其滲透率不斷提升。同時(shí),智能化技術(shù)貫穿于生產(chǎn)(智能生產(chǎn)線)、施工(智能噴涂機(jī)器人)和運(yùn)維(物聯(lián)網(wǎng)滲漏監(jiān)測)全鏈條,有效提升了質(zhì)量、效率并降低了成本。在市場格局方面,行業(yè)集中度(CR5)持續(xù)提升,資源進(jìn)一步向具備技術(shù)、品牌和渠道優(yōu)勢的頭部企業(yè)集中,預(yù)示著“強(qiáng)者恒強(qiáng)”的局面將得以強(qiáng)化,這有助于優(yōu)化競爭環(huán)境,驅(qū)動(dòng)行業(yè)走向高質(zhì)量可持續(xù)發(fā)展。

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測研究報(bào)告(簡版)06-24