2025年11月天然橡膠市場供需及價格走勢分析:天然橡膠期現貨價漲跌不一

中商情報網訊:2025年11月,天然橡膠期現貨價漲跌不一。國內產區陸續進入停割期,國外主產區旺產,預計新增供應相對充足。汽車市場總體向好,重卡輪胎配套和替換需求較強,疊加輪胎廠逐步開始春節前備貨,帶動天然橡膠需求。預期近期價格震蕩偏強運行。

(一)天然橡膠新增供給相對偏緊。

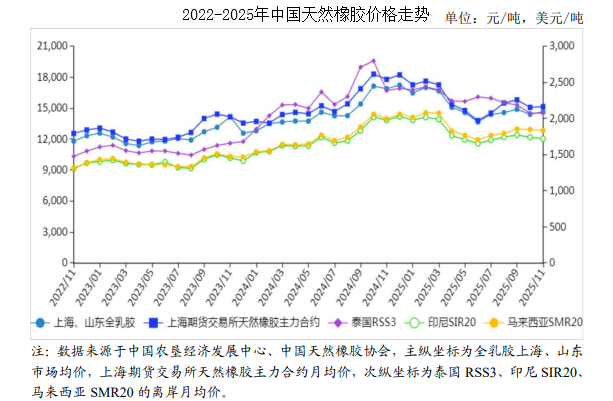

泰國南部遭受洪水導致產量損失,越南持續降雨干擾割膠生產,初加工原料供應受限。國內產區分化明顯,海南天氣總體利于割膠,11月份鮮膠乳折合干膠收購價為每公斤15.9元,環比漲2.7%,利于提振膠農割膠積極性;云南部分產區持續降雨影響割膠生產,11月底陸續停割,新增供應有限。

(二)現貨價格以跌為主。

10月份,卡客車銷量環比降1.9%,重卡銷量環比增0.6%,輪胎配套需求減弱。國內輪胎生產節奏同步放緩,11月第三周全鋼胎生產企業開工率61.3%,較當月第一周減4.2個百分點,半鋼胎企業開工率71.1%,環比減2.6個百分點,輪胎行業需求偏弱,天然橡膠現貨價格下跌。國內市場,11月份全乳膠上海、山東市場均價每噸14676元,環比漲1.7%,同比跌13.2%;混合膠山東市場均價每噸14591元,環比跌1.0%,同比跌11.4%。東南亞市場,泰國RSS3均價每噸2076美元,折人民幣每噸14750元,環比跌0.1%,同比跌13.1%;印尼SIR20均價每噸1723美元,折人民幣每噸12242元,環比跌1.1%,同比跌13.0%;馬來西亞SMR20均價每噸1837美元,折人民幣每噸13052元,環比跌0.8%,同比跌8.2%。

(三)期貨價格上漲。

市場對美聯儲降息預期走強,大宗商品市場整體有回暖趨勢,加之上海期貨交易所天然橡膠庫存持續處于相對低位,推動期貨市場偏強運行。11月份,上海期貨交易所主力合約(2601)收盤每噸15169元,環比漲0.4%,同比跌14.9%。大阪證券交易所(OSE)橡膠主力合約(2605)收盤均價每千克322日元,折人民幣每噸14750元,環比漲4.0%,同比跌9.9%。

(四)1—10月累計,各品類天然橡膠進口量同比增幅較大。

1—10月累計,我國乘用車產量2420.9萬輛,同比增13.4%,重卡91.3萬輛,同比增26.8%。據中國汽車工業協會數據,1—10月累計,我國汽車出口561.6萬輛,同比增15.7%,各類輪胎出口803萬噸,同比增3.8%。汽車行業總體表現較好,帶動各品類天然橡膠進口量增加。據海關統計,10月份進口天然橡膠25.03萬噸,環比減8.5%,同比增10.2%;進口混合橡膠25.64萬噸,環比減19.2%,同比減9.7%。1—10月累計,進口天然橡膠243.93萬噸,同比增27.9%,進口額44.52億美元,同比增46.0%;進口混合橡膠274.89萬噸,同比增9.6%,進口額51.94億美元,同比增29.2%。

(五)預期后期天然橡膠價格震蕩偏強運行。

供給面:國內云南已基本停割,海南將于12月底陸續停割,新增原料供應趨緊。東南亞主產國仍處于季節性旺產期,泰國、越南部分產區降雨影響減弱,利于割膠生產。據天然橡膠生產國聯合會(ANRPC)預測,2025年全球天然橡膠產量同比增1.3%,供應相對充足。需求面:11月份,全國制造業采購經理指數(PMI)49.2%,環比增0.2個百分點,行業景氣水平有所改善,其中生產指數、新訂單指數均較上月有所提升。輪胎企業春節前備貨需求啟動,國內基礎設施建設、采礦業等總體增勢較好,將拉動重卡輪胎的配套和替換需求,對天然橡膠價格形成支撐。國際市場,美國下調韓產汽車及汽車零部件關稅,減免阿根廷等國關稅,貿易環境有所改善。綜上,預期后期天然橡膠價格震蕩偏強運行。