2026年中國功率模塊行業市場規模及行業發展前景預測分析(圖)

關鍵詞: 功率模塊

中商情報網訊:功率模塊是現代電力電子系統的核心執行部件,可以看作是電力電子設備的“肌肉”和“心臟”。它將多個功率半導體器件(如IGBT、MOSFET、二極管等)按照特定電路拓撲集成封裝在一起,實現電能的轉換、控制和調節。

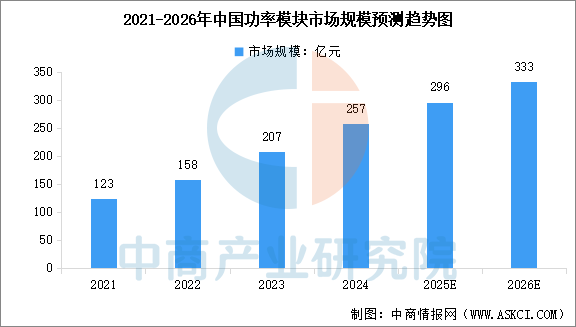

受新能源汽車、工業自動化等產業拉動,中國功率模塊市場快速增長。中商產業研究院發布的《2025-2030年中國功率模塊行業市場現狀調研及發展趨勢預測研究報告》顯示,2020年至2024年中國功率模塊市場規模由85億元增長至257億元,復合年增長率達31.7%,遠高于全球平均水平。中商產業研究院分析師預測,2026年中國功率模塊市場規模將達到333億元。

數據來源:中商產業研究院整理

中國功率模塊行業發展前景

1.技術代際升級

中國功率模塊行業正迎來從傳統硅基(IGBT)向第三代寬禁帶半導體(碳化硅SiC、氮化鎵GaN)升級的戰略機遇期。這并非簡單追趕,而是國內產業憑借在材料、制造到封裝的全鏈條布局,力求在下一代高性能、高效率技術賽道上建立全球競爭力的關鍵“換道”。隨著碳化硅襯底產能提升與成本下降,國產模塊有望在中高端應用領域快速滲透,打破海外企業的長期技術壟斷格局。

2.市場需求爆發

行業增長的確定性源于下游三大引擎的強勁需求。首先,新能源汽車的800V高壓平臺和電驅系統升級,大幅提升了單車功率模塊的價值與性能要求。 其次,光伏逆變與儲能系統的大規模部署,持續拉動大功率IGBT和碳化硅模塊的需求。 最后,AI數據中心對極致能效和供電密度的追求,正在加速碳化硅與氮化鎵模塊的商用進程。 這三者構成了一個龐大且高速增長的高端市場基本盤。

3.國產化進程深化

在供應鏈安全與自主可控的宏觀背景下,功率模塊的國產化已從政策鼓勵走向市場必然。國產產品正經歷從滿足中低端“可用性”,到在可靠性、性能上對標國際水平“好用”的關鍵跨越。憑借更貼近本土客戶、快速響應的服務優勢,以及IDM模式帶來的產業鏈協同,國內頭部企業已在車載、光儲等高端細分市場取得實質性突破,國產替代的深度與廣度將持續擴大。