2026年中國變壓器行業市場前景及投資研究報告(簡版)

關鍵詞: 變壓器 行業現狀 重點企業 發展前景 政策驅動 技術迭代

中商情報網訊:變壓器作為電力系統電壓變換與電能傳輸的核心裝備,是新型電力系統建設的關鍵基石。2025年,我國變壓器出口額達646億元,創歷史新高,部分面向數據中心的訂單已排至2027年。伴隨全球AI算力電網需求爆發及特高壓組網提速、強制能效標準落地,行業正加速向高效、智能、綠色迭代,迎來全新發展機遇。

一、變壓器的定義

變壓器是根據電磁感應定律,將交流電變換為同頻率、不同電壓交流電的非旋轉式電機。變壓器的主要結構是鐵心和繞組,鐵心和繞組組裝了絕緣和引線之后組成變壓器的器身。器身一般裝在油箱或外殼之中,再配置調壓、冷卻、保護、測溫和出線裝置就成為變壓器的結構整體。電力變壓器是電力系統主要的元件之一,在電力輸送中擔當重要的角色。

變壓器可以按照相數、冷卻方式、用途等方式進行分類:

資料來源:中商產業研究院整理

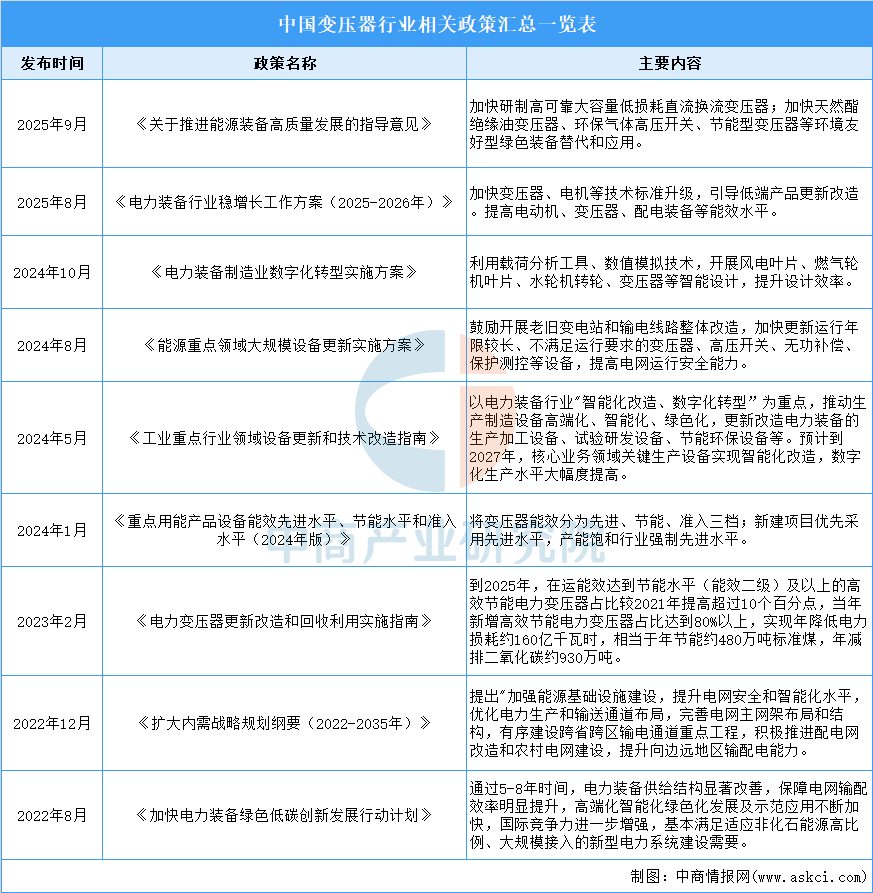

二、行業相關政策

近年來,我國出臺多項國家級政策如《關于推進能源裝備高質量發展的指導意見》《電力裝備行業穩增長工作方案(2025-2026年)》《電力裝備制造業數字化轉型實施方案》等,聚焦變壓器能效升級、設備更新、數字化轉型等方向,為行業高質量發展奠定了堅實基礎。

資料來源:中商產業研究院整理

三、變壓器行業發展現狀

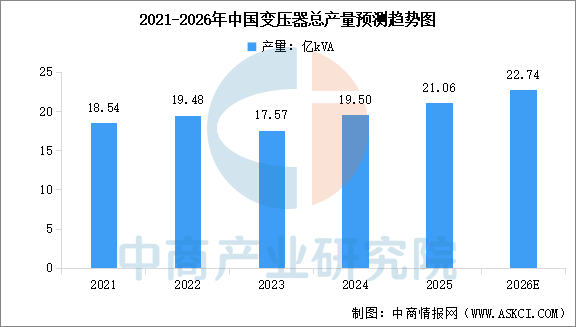

1.產量

中商產業研究院發布的《2025-2030年中國電力設備行業深度挖掘及投資決策分析報告》顯示,2024年全國變壓器總產量達到約19.5億kVA,較2023年增加11%。其中,高壓變壓器(66kV及以上)產量12.83億kVA,配電變壓器(35kV及以下)產量6.45億kVA。2025年全國變壓器總產量約21.06億kVA,中商產業研究院分析師預測,2026年全國變壓器總產量將達到22.74億kVA。

資料來源:中商產業研究院整理

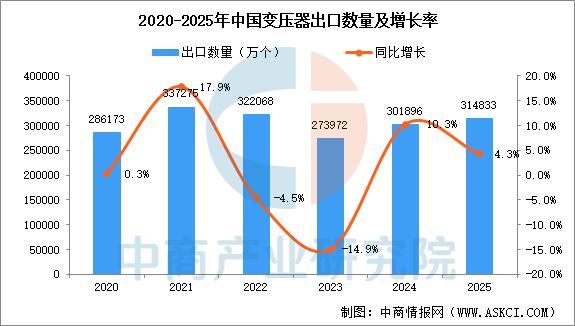

2.變壓器出口情況

中國已成為世界第一大變壓器生產國,建成了全球最完備的變壓器生產體系,產能約占全球60%。根據海關數據,2025年我國變壓器出口量314833萬個,同比增長4.3%。

數據來源:海關總署、中商產業研究院整理

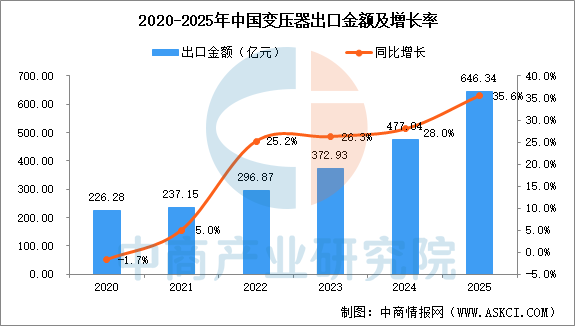

2025年我國變壓器出口總值達646.34億元,比上年增長近36%,創歷史新高;出口單臺變壓器均價升至20.5萬元,比上年上漲約三分之一。

數據來源:海關總署、中商產業研究院整理

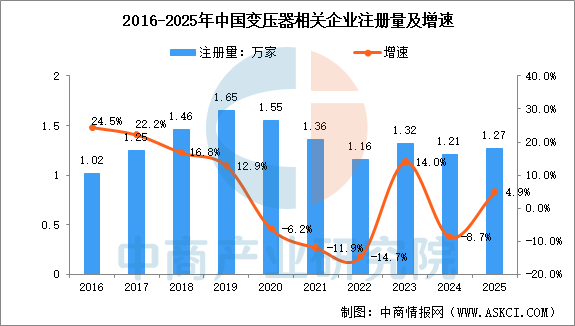

3.變壓器相關企業注冊量

根據企查查數據,2025年,我國新注冊變壓器相關企業數為1.27萬家(僅統計企業名稱、經營范圍、品牌產品含關鍵詞“變壓器”的企業),同比增長4.9%。從存量上看,截至2025年底,我國在業存續13.8萬家變壓器相關企業。

數據來源:企查查、中商產業研究院整理

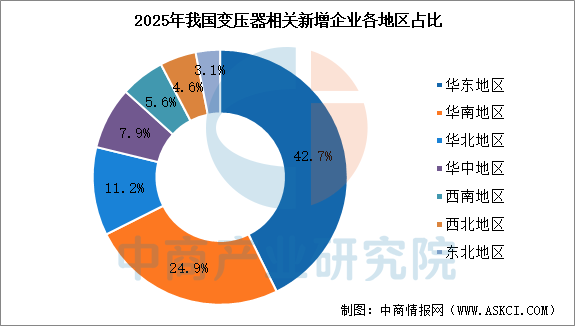

2025年新增企業中,華東地區占比最多,達42.7%,其次華南地區占比24.9%,華北、華中、西南地區分別占比11.2%、7.9%、5.6%。

數據來源:企查查、中商產業研究院整理

4.重點企業分析

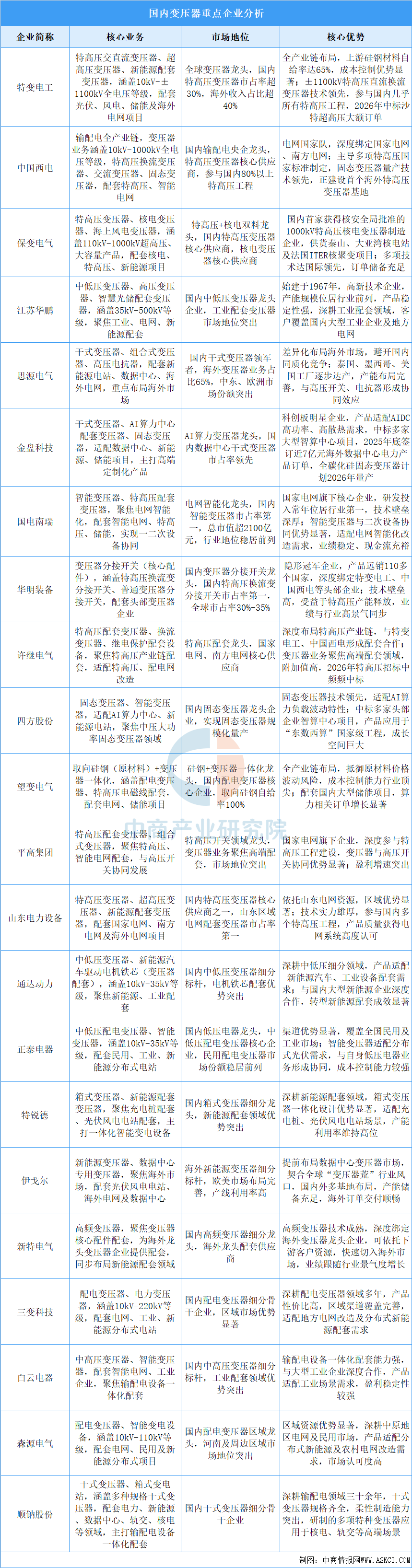

當前國內變壓器行業呈現龍頭引領、細分協同的發展格局。特變電工、中國西電、保變電氣等企業在超高壓、特高壓領域占據主導,技術與資質壁壘突出;國電南瑞、思源電氣、金盤科技等在智能、干式、新能源配套變壓器領域具備優勢,海外拓展與高端產品占比逐步提升。華明裝備、望變電氣等圍繞核心配件與原材料形成產業鏈協同,順鈉股份、三變科技等深耕干式與配電變壓器細分領域。整體來看,行業競爭格局清晰,頭部企業集中度較高,中小企業則聚焦區域市場與細分產品,行業發展較為穩健。

資料來源:中商產業研究院整理

四、變壓器行業重點企業

1.思源電氣

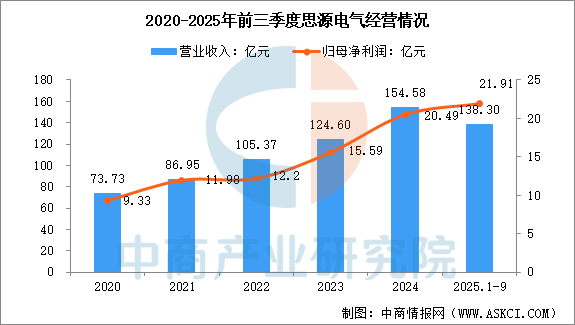

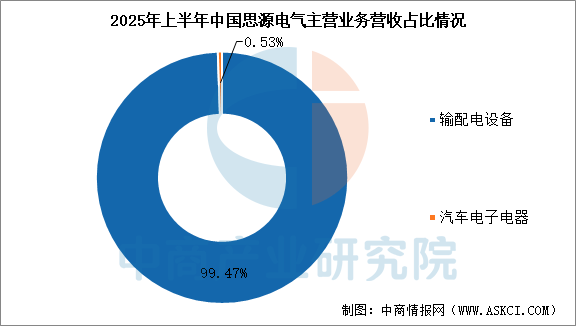

思源電氣股份有限公司主營業務范圍涵蓋輸配電設備及其核心零部件的研發、設計、制造、銷售及服務與工程總包。思源電氣是國內輸配電設備龍頭,旗下江蘇思源特種變壓器、常州思源東芝變壓器等主體,主營10kV–750kV油浸式、干式等各類變壓器。產品具備低損耗、高可靠性特點,廣泛應用于電網、新能源、冶金等領域,海外市場拓展迅速。

2025年前三季度,思源電氣營業收入為138.30億元,同比增長32.86%,歸母凈利潤為21.91億元,同比增長46.94%。2025年上半年主營產品為輸配電設備,營收占比99.47%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

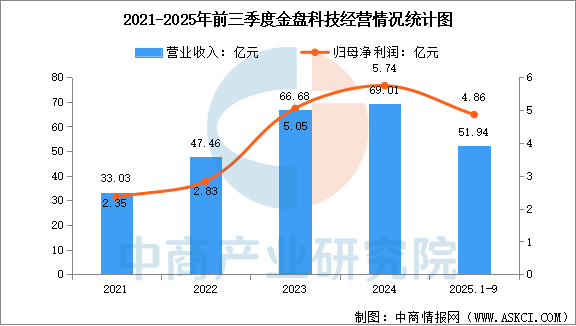

2.金盤科技

海南金盤智能科技股份有限公司是全球電力設備供應商,主營中低壓各類變壓器系列、成套系列、儲能系列等產品的研發、生產及銷售。公司專注于干式變壓器、儲能系列等產品的研發與生產,并在行業內率先完成數字化轉型升級,建有海口、武漢、上海、桂林四大研發制造基地。近年來積極布局前沿技術,已成功研發10kV/2.4MW固態變壓器(SST)樣機,適用于AI數據中心高壓直流供電架構。

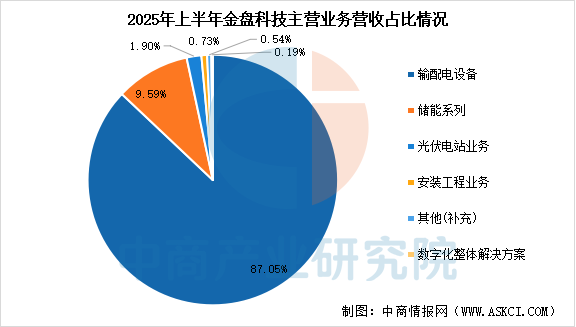

2025年前三季度,金盤科技營業收入為51.94億元,同比增長8.25%,歸母凈利潤為4.86億元,同比增長20.27%。2025年上半年主營產品為輸配電設備,營收占比87.05%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.江蘇華鵬

江蘇華鵬變壓器有限公司是江蘇華朋集團的核心企業,專注于變壓器研發制造,產品電壓等級0.4kV-850kV,含油浸式電力變壓器、干式變壓器、電抗器、換流變、整流變、移相變、儲能系統等,容量最大達2400MVA,占全球電力變壓器市場品種的90%以上。

華鵬在行業內連續多年位居全球單個企業產銷量第一,500kV超高壓電力變壓器在北美市場份額占比位列國內同行業第一位;110kV等級電力變壓器全球銷量最多,被工信部評為制造業單項冠軍產品;新能源用電力變壓器出口量全球最高,并以每年近15%的增幅快速增長;公司干式變壓器廣泛運用于國內500米以上高樓以及銀行數據中心。

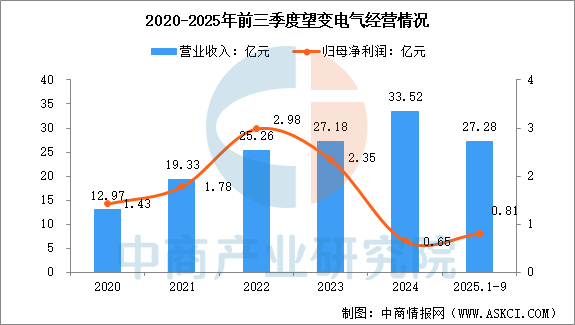

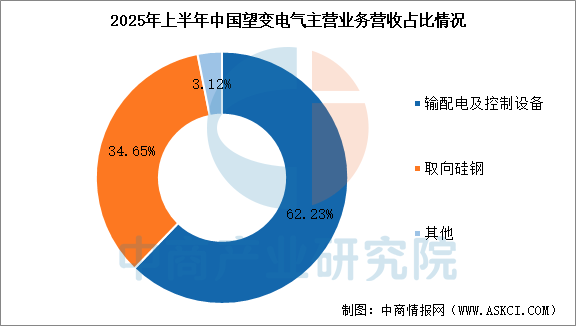

4.望變電氣

重慶望變電氣(集團)股份有限公司主要生產輸配電及控制設備和取向硅鋼兩大類產品,已形成“從取向硅鋼—硅鋼鐵芯—電力變壓器—箱式變電站/成套電氣設備—檢修運維安裝服務”的一體化產業鏈。輸配電及控制設備主要包括電力變壓器、配電變壓器、箱式變電站、成套電氣設備,廣泛應用于軌道交通(牽引變)、風力光伏發電(新能源箱變)、數據中心、節能環保等領域。具備最大電壓等級500KV、最大單臺容量1000MVA電力變壓器制造能力,自主研發的AT供電方式220kV單相牽引變壓器、自耦牽引變、Vv聯結牽引變壓器等產品,通過省級新產品鑒定,填補了國內空白,達到國際先進水平。

2025年前三季度,望變電氣營業收入為27.28億元,同比增長14.90%,歸母凈利潤為0.81億元,同比增長50.68%。2025年上半年主營產品為輸配電及控制設備、取向硅鋼,營收分別占整體的62.23%、34.65%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

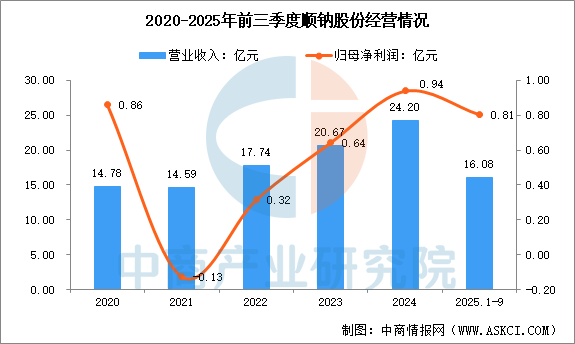

5.順鈉股份

廣東順鈉電氣股份有限公司主要產品涵蓋變壓器、組合式變壓器、預裝式變電站、開關柜、電抗器、成套設備等,提供電力成套工程及服務,業務廣泛分布于國內外新能源(光伏、風電、儲能)、智能電網、數據中心、半導體、核電、軌道交通、大工業等領域。目前,公司干式變壓器規格超3000種,市場保有量超過15萬臺,箱變產品年產能超5000臺,成套設備年產能達8000臺套,具備行業領先的柔性制造能力與全場景配套能力。產品廣泛應用于三峽水利、大亞灣核電站及迪拜水電局等國內外重點工程。

2025年前三季度,順鈉股份營業收入為16.08億元,同比下降5.23%,歸母凈利潤為0.81億元,同比增長12.94%。2025年上半年主營產品為輸配電系列產品,營收占比99.79%。

數據來源:中商產業研究院整理

五、變壓器行業發展前景

1.政策與需求雙重驅動,行業高景氣延續

國家電網“十五五”規劃明確4萬億元固定資產投資,較“十四五”增長40%,年均投資達8000億元。特高壓作為電網投資重點,五年投資預計5000-8000億元,變壓器作為核心設備,單條線路投資占比25%-30%,剛性需求持續釋放。疊加新能源并網、AI數據中心建設、老舊電網改造及海外產能缺口,形成多元支撐。目前廣東、江蘇兩大核心產區變壓器工廠產能利用率維持在90%以上,部分龍頭企業甚至滿產,面向數據中心的業務訂單普遍排至2027年,行業供需緊平衡格局長期存在,整體穩健增長。

2.技術迭代加速,產品向高效智能綠色升級

短期來看,非晶合金、植物絕緣油等高效節能技術快速滲透,非晶合金變壓器滲透率預計2026年提升至35%以上,契合“雙碳”目標與能效新國標要求。中期來看,智能變壓器通過集成傳感器與邊緣計算技術,實現狀態實時監測與遠程運維,附加值顯著提升,預計2030年將占據市場主流。長期來看,固態變壓器作為下一代核心技術,體積更小、損耗更低,已進入商業化關鍵階段,將逐步重塑行業技術格局。

3.出口高增長下仍需突破高端壁壘

當前我國變壓器出口形勢向好,2025年出口總值達646億元,同比增長近36%,但從長遠發展來看,行業仍面臨不少嚴峻挑戰。一方面,市場壁壘依然存在:歐美市場在主網等核心領域傾向于選用本土及盟友品牌,我國企業多以產能補充角色進入配網等環節,進入北美市場還需通過嚴苛的資質認證。另一方面,國內企業在高端特高壓裝備、特種變壓器等核心領域,與國際一流水平仍存在差距。同時,固態變壓器等前沿技術雖已進入商業化探索階段,但因系統復雜、成本高昂,仍需持續研發突破。長遠來看,中國變壓器需突破高端市場壁壘、補齊技術短板,才能從單純的產品輸出升級為技術標準認可。