從漲價反應到股價:功率半導體兩輪周期復盤

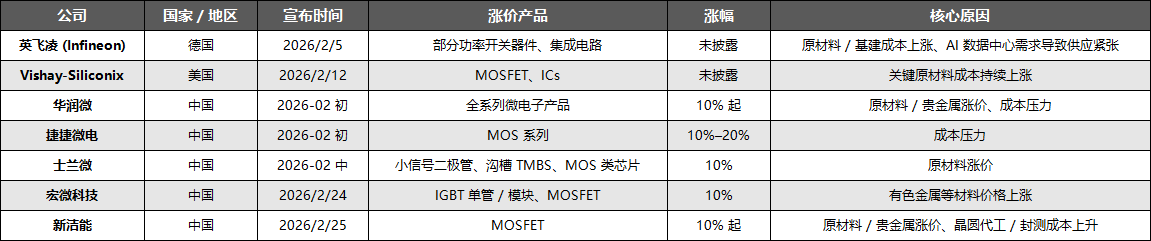

2026年開年以來,功率半導體行業迎來新一輪漲價潮,英飛凌、Vishay等國際大廠,華潤微、士蘭微、新潔能等國內龍頭陸續發布調價通知,涉及MOSFET、IGBT、二極管等核心產品,漲幅普遍在10%及以上,部分產品調價幅度可達20%。

與此前階段性波動不同,本輪漲價并非單一因素驅動,而是成本端承壓、需求端爆發與產業鏈格局調整多重因素共振的結果,且具備明確的持續性邏輯,并非短期市場炒作。

這并非功率半導體行業首次迎來漲價周期,回顧2020年底至2022年初,行業曾經歷過一輪持續近兩年的全面漲價潮。

兩次漲價潮背后,既有共性的供需失衡邏輯,也有各自獨特的驅動因素,梳理其核心脈絡,既能看懂當下行業熱度的根源,也能預判未來市場走向。

漲價潮或會延續至2027年

成本壓力是本輪漲價的核心驅動力,也是企業調價的共性原因。

功率半導體生產成本主要包括原材料、晶圓代工、封測三部分,近期各環節成本均明顯上漲,企業內部降本已難以覆蓋壓力。

原材料方面,銅、銀等封裝用貴金屬價格暴漲是主因。數據顯示,銅價2025年上漲34.34%,2026年開年再漲,累計漲幅超40%。封裝成本占中小功率器件總成本70%-80%,金屬漲價直接推高封裝成本;IGBT模塊材料成本占比超86%,原材料波動對其影響更為直接。

晶圓代工產能緊張進一步加劇成本壓力。功率半導體依賴8英寸晶圓成熟制程,但全球頭部晶圓廠轉向先進制程,國內代工廠將產能向存儲芯片傾斜,導致功率器件代工資源緊張。中芯國際等已提價10%,預計2026年8英寸晶圓代工價將漲5%-20%。

疊加封測成本上漲,企業盈利空間持續壓縮。捷捷微電、新潔能等國內廠商及國際大廠Vishay均表示,成本壓力已超出承載能力,調價是緩解壓力、保障供應的必要舉措。

需求端的結構性爆發則是漲價“拉力”。AI數據中心、新能源汽車等下游領域快速發展,帶動功率半導體需求持續攀升,其中AI服務器爆發式增長是核心增量,推動供需向緊平衡轉變,為企業漲價提供堅實支撐。

AI數據中心算力升級是需求爆發的核心引擎。生成式AI推動AI服務器替代傳統服務器,其電源功率從傳統的800W提升至5.5kW,且向更高功率演進,單臺服務器功率器件價值從6-7美元升至30-50美元,需求大幅增長。

據測算,2025-2027年AI服務器電源模組規模將高速擴張,直接帶動功率半導體需求放量。

同時,AI服務器機架功率密度大幅提升,從傳統10-20kW躍升至當前超100kW,高功率密度需配套液冷系統,進一步增加功率器件用量。未來算力持續升級,將持續拉動功率開關、IGBT等產品需求,加劇供需緊張。

AI服務器電源架構升級推動功率半導體向高端化迭代,帶動碳化硅(SiC)、氮化鎵(GaN)等第三代器件需求增長。這類高端器件當前產能緊張、部分型號缺貨,進一步為漲價提供市場基礎。

此外,新能源汽車800V平臺滲透率提升、全球儲能裝機擴容、工業控制高端化升級,多領域需求共振,進一步放大供需缺口,筑牢企業調價底氣。

因此,本輪功率半導體漲價具備強延續性,將持續至 2027 年下半年。2026 年下半年價格進入高位震蕩,國內新增產能逐步釋放會緩解供給壓力,通用型器件漲價空間收窄;但受產能建設周期長、需求持續放量、庫存周期拉長影響,行業景氣度不會快速回落,整體漲價與高景氣將延續至 2027 年下半年,后續重點跟蹤產能釋放節奏與下游需求兌現情況。

上輪漲價周期兩年,股價同步反應

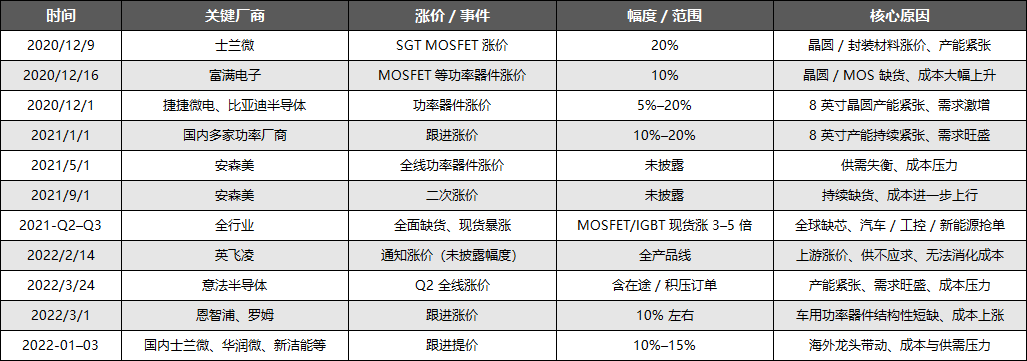

回顧上一輪漲價潮(2020年底-2022年初),其核心邏輯是疫情背景下的供需失衡疊加突發因素催化,與本輪漲價既有共性,也有明顯差異。上輪漲價的起點的是2020年12月,士蘭微率先發布調價函,對SGTMOS產品提價20%,隨后2021年進入全面漲價周期,安世半導體(聞泰科技旗下)、捷捷微電、長晶科技等廠商紛紛跟進,上半年多家企業完成多次漲價,漲幅普遍在5%-30%。國際大廠方面,英飛凌、意法半導體、安森美等也同步上調產品價格,形成“全員漲價、多輪調價”的格局。

上輪漲價的需求端驅動力,主要來自消費電子、傳統汽車及新能源汽車的需求回暖。2021年疫情步入常態化,居家辦公推動消費電子需求復蘇,同時新能源汽車產業快速發展,疊加國內終端廠商對國產功率器件的扶持,帶動MOSFET、IGBT等產品需求激增。供給端則受疫情、極端天氣等多重因素沖擊,馬來西亞作為全球重要封測基地,2021年6月二次封鎖導致封測產能短缺,日本東北地震、美國德州寒潮則造成多家晶圓廠停工,英飛凌、恩智浦等廠商的車用半導體供應受波及。

同時,8英寸晶圓產能緊張、晶圓廠擴產周期滯后于需求增長,進一步加劇供給缺口。成本端方面,原輔材料及封裝材料價格上漲,成為廠商調價的重要推手,士蘭微在調價函中明確提及原材料漲價是核心原因。

此外,上輪漲價周期中,相關公司股價同步呈現階段性特征。

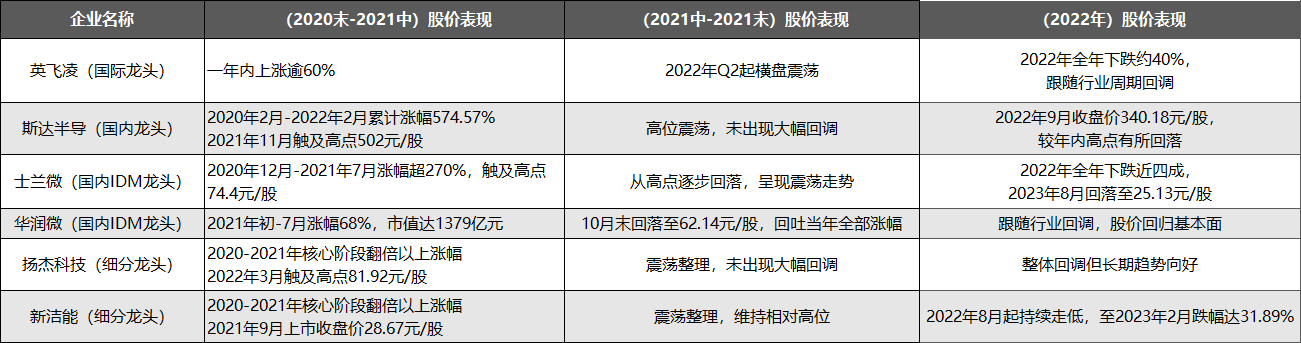

第一階段(2020末-2021中)為漲價啟動與股價拉升期,汽車缺芯疊加國產替代加速,企業紛紛漲價,股價同步上漲。國際龍頭英飛凌憑借汽車芯片優勢,一年內股價上漲逾60%。

國內企業股價分化明顯,IDM模式企業與細分龍頭表現突出。斯達半導(車規級IGBT龍頭)2020年2月-2022年2月累計漲幅574.57%;士蘭微(全品類布局)2020年12月-2021年7月漲幅超270%,業績與股價形成強共振。

華潤微(國內IDM龍頭)2021年初-7月漲幅68%,觸及歷史高點;新潔能、揚杰科技等細分龍頭,核心漲價階段均實現翻倍以上漲幅,體現行業景氣度的支撐作用。

第二階段(2021中-2021末)為震蕩調整期,行業產能恢復、需求邊際放緩,部分企業股價回調,如頭部廠商回吐當年全部漲幅,士蘭微呈現震蕩走勢。

第三階段(2022年)為回落期,供應鏈恢復、供需寬松,漲價周期收尾,多數企業股價回落至漲價啟動前水平,士蘭微較2021年高點下跌66%,體現股價與行業周期的強綁定。

結論

對比2020年底至2022年初的上一輪漲價周期可見,功率半導體行業景氣度與企業業績、股價走勢高度聯動。上一輪行情由消費電子復蘇、汽車需求回暖主導,疊加疫情、極端天氣導致的供應鏈中斷,屬于短期供需錯配的階段性景氣,股價也呈現“快速拉升、中期震蕩、周期回落”的特征。

本輪漲價與上一輪有本質區別,核心由AI算力升級帶來的長期需求爆發、成本端剛性上漲及國產替代深化驅動,行業有望走出更具韌性的長期復蘇曲線。需求端,AI服務器算力升級帶來的功率器件需求為長期增量,疊加新能源汽車、儲能等領域需求共振;成本端,貴金屬漲價、晶圓代工及封測成本攀升形成剛性壓力,支撐企業調價的持續性。

具備核心產能、技術優勢及優質客戶資源的龍頭企業,將充分受益于本輪量價齊升,實現盈利提升與市場份額擴大,為資本市場提供長期投資價值。