全球三代半上市公司市值分化與價值評估:美日仍是主導(dǎo),中國力量重塑梯隊

關(guān)鍵詞: 上市公司分析 三代半 市值 第三代半導(dǎo)體

第三代半導(dǎo)體作為新一代信息產(chǎn)業(yè)的核心基礎(chǔ)材料,在新能源汽車、5G通信、人工智能、儲能等戰(zhàn)略性新興領(lǐng)域具有不可替代的作用。隨著全球碳中和進(jìn)程加速和數(shù)字化轉(zhuǎn)型深入,第三代半導(dǎo)體行業(yè)迎來了快速發(fā)展期。本報告基于20家全球主要第三代半導(dǎo)體上市公司2025年全年數(shù)據(jù),從市值規(guī)模、增長表現(xiàn)、估值水平等維度進(jìn)行深入分析,旨在揭示行業(yè)發(fā)展現(xiàn)狀與投資價值。

市值動態(tài):整體高增下的頭部集中與企業(yè)分化

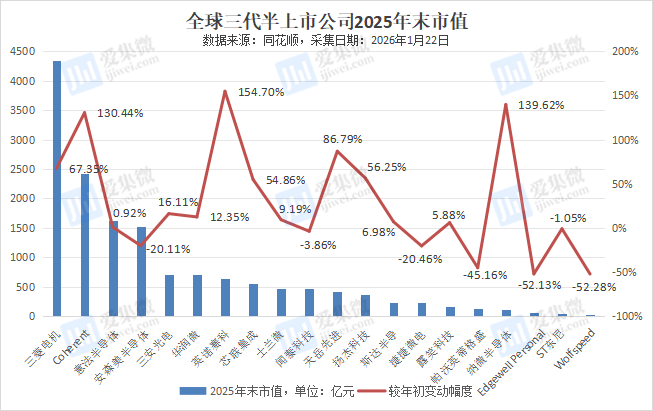

2025年全球第三代半導(dǎo)體行業(yè)整體呈現(xiàn)出強(qiáng)勁的增長態(tài)勢,樣本公司總市值從年初的11,572.13億元增長至年末的15,262.68億元,全年增長3,690.55億元,整體增長率達(dá)到31.89%,這一增長態(tài)勢充分反映了市場對第三代半導(dǎo)體行業(yè)未來發(fā)展前景的高度認(rèn)可,以及全球產(chǎn)業(yè)轉(zhuǎn)型升級帶來的巨大市場機(jī)遇。

行業(yè)同時呈現(xiàn)出明顯的“頭部集中”特征,前5家公司的年末市值合計達(dá)到10,642.1億元,占樣本公司總市值的69.73%,其中三菱電機(jī)一家公司的市值就占樣本總市值的28.48%,這種市場結(jié)構(gòu)反映了行業(yè)發(fā)展的成熟度和競爭格局的穩(wěn)定性,同時也表明新進(jìn)入者面臨較高的市場壁壘。

從個體公司表現(xiàn)來看,行業(yè)內(nèi)部分化特征明顯。日本三菱電機(jī)以4,347.3億元的年末市值位居行業(yè)首位,不僅保持了行業(yè)龍頭地位,還實現(xiàn)了67.35%的市值增長,顯示出強(qiáng)大的技術(shù)實力和市場競爭力。美國Coherent公司緊隨其后,年末市值達(dá)到2,431.41億元,全年增長率高達(dá)130.44%,成為大型企業(yè)中增長最為迅猛的代表。

與此同時,部分傳統(tǒng)半導(dǎo)體巨頭表現(xiàn)相對平穩(wěn),如意法半導(dǎo)體市值微增0.92%,保持在1626.96億元;而安森美半導(dǎo)體則出現(xiàn)20.11%的回調(diào),市值降至1531.49億元,可能受到行業(yè)周期與供應(yīng)鏈調(diào)整影響。

值得注意的是,中國企業(yè)在行業(yè)中的表現(xiàn)日益突出,三安光電以704.95億元的年末市值位居第五位,全年增長16.11%,在全球頭部企業(yè)中占據(jù)了重要位置。從市值增長率角度來看,英諾賽科表現(xiàn)最為亮眼,全年市值增長率高達(dá)154.7%,年末市值達(dá)到648.01億元,成為行業(yè)內(nèi)增長最快的企業(yè);納微半導(dǎo)體和Coherent分別以139.62%和130.44%的增長率緊隨其后,反映了行業(yè)新興力量的崛起和市場格局的不斷變化。

值得關(guān)注的是,部分企業(yè)市值出現(xiàn)顯著收縮。如Wolfspeed市值大幅下滑52.28%,僅余31.69億元,凸顯其在碳化硅產(chǎn)業(yè)競爭中的階段性壓力;Edgewell Personal、帕沃英蒂格盛市值也分別下降52.13%、45.16%,行業(yè)洗牌態(tài)勢明顯。

估值演進(jìn):從利潤導(dǎo)向到未來場景定價

第三代半導(dǎo)體行業(yè)作為支撐能源轉(zhuǎn)型、高速通信與先進(jìn)制造的關(guān)鍵基石,在2025年展現(xiàn)出清晰的產(chǎn)業(yè)結(jié)構(gòu)變遷與資本價值重塑。從龍頭企業(yè)表現(xiàn)到全球格局演變,既有傳統(tǒng)大廠的百尺竿頭,也孕育著新興力量的快速崛起。

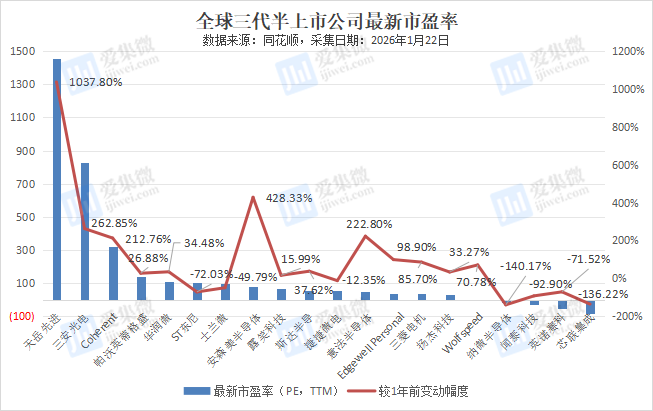

市值第一的三菱電機(jī)以34.24倍的市盈率,不僅體現(xiàn)了市場對其技術(shù)實力與產(chǎn)業(yè)鏈整合能力的認(rèn)可,更展現(xiàn)了一種規(guī)模與質(zhì)量并重的發(fā)展范式。在產(chǎn)業(yè)競爭日益激烈的背景下,這種建立在深厚工業(yè)根基與多元應(yīng)用場景之上的綜合優(yōu)勢,構(gòu)成了其抵御周期波動的堅固護(hù)城河。

與此同時,以Coherent為代表的成長型企業(yè),市值躋身行業(yè)前列。盡管其超過300倍的市盈率隱含了市場對盈利兌現(xiàn)的較高期待,但也清晰地揭示了技術(shù)密集型產(chǎn)業(yè)中,資本運作與戰(zhàn)略整合對于快速構(gòu)建競爭力的關(guān)鍵作用。這一路徑與三菱電機(jī)的內(nèi)生增長形成了鮮明對比,共同勾勒出產(chǎn)業(yè)發(fā)展的多元邏輯。

中國市場在這一輪產(chǎn)業(yè)浪潮中展現(xiàn)出獨特活力。以三安光電為代表的本土企業(yè),超過800倍的市盈率已超越了傳統(tǒng)估值框架。這背后,是國家對半導(dǎo)體自主可控的堅定意志、新能源汽車等下游市場的龐大需求,以及企業(yè)自身在碳化硅等前沿領(lǐng)域產(chǎn)能布局的深度結(jié)合。這種“戰(zhàn)略性溢價”成為中國第三代半導(dǎo)體企業(yè)估值的重要特征,反映了市場對產(chǎn)業(yè)發(fā)展前景的高度期待。

部分企業(yè)市盈率仍為負(fù)值,如英諾賽科、芯聯(lián)集成、聞泰科技、納微半導(dǎo)體及Wolfspeed,顯示這些公司仍處于投入期或階段性虧損,市場更關(guān)注其長期技術(shù)布局而非短期盈利。

縱觀全球格局,產(chǎn)業(yè)演進(jìn)呈現(xiàn)出多層次的復(fù)雜態(tài)勢。行業(yè)整體保持著高速增長的勢頭,但增長的內(nèi)涵已發(fā)生深刻變化——從普遍的行業(yè)性紅利,轉(zhuǎn)向由技術(shù)路線、客戶導(dǎo)入和產(chǎn)能效率等核心能力驅(qū)動的分化性增長。

競爭格局亦非簡單的“強(qiáng)者恒強(qiáng)”,而是在國際巨頭主導(dǎo)的背景下,以中國廠商為代表的新興力量,正憑借在特定材料與器件環(huán)節(jié)的突破,持續(xù)重塑產(chǎn)業(yè)梯隊。區(qū)域發(fā)展上,中美雙核驅(qū)動與歐洲穩(wěn)健深耕的格局愈發(fā)清晰,預(yù)示著未來全球供應(yīng)鏈將呈現(xiàn)更為復(fù)雜的競合關(guān)系。

尤為值得注意的是,資本市場的估值邏輯正在發(fā)生根本性轉(zhuǎn)變。從負(fù)值到千倍以上的極端市盈率分布,表明市場更側(cè)重于對企業(yè)未來技術(shù)潛力和市場空間的預(yù)判,而非當(dāng)下的盈利表現(xiàn)。這種轉(zhuǎn)變,要求投資者必須深入理解不同企業(yè)的技術(shù)路徑、產(chǎn)能節(jié)奏與生態(tài)位價值。

結(jié)語

2025年全球第三代半導(dǎo)體上市公司在資本市場呈現(xiàn)出"高增長、高估值、高分化"的發(fā)展特征,行業(yè)整體保持強(qiáng)勁增長勢頭,市值規(guī)模和估值水平同步提升,反映出市場對行業(yè)未來發(fā)展前景的高度認(rèn)可。不同企業(yè)、不同區(qū)域之間的發(fā)展差異巨大,呈現(xiàn)出復(fù)雜的競爭格局。

展望未來,隨著全球新能源汽車、5G通信、人工智能、儲能等領(lǐng)域的快速發(fā)展,第三代半導(dǎo)體行業(yè)有望繼續(xù)保持高速增長態(tài)勢,但行業(yè)內(nèi)部的分化可能進(jìn)一步加劇,技術(shù)創(chuàng)新能力、產(chǎn)業(yè)鏈整合能力、市場響應(yīng)速度將成為企業(yè)競爭的關(guān)鍵因素。